")

Aktuelle News

- Die EU-Taxonomie – ein Instrument für nachhaltiges Wirtschaften

- KI-Kompetenz als Pflicht: Was der EU AI Act für Unternehmen bedeutet

- Controller für die Zukunft befähigen

- Nach 13 erfolgreichen Jahren im Vorstand: Dr. Klaus Eiselmayer übergibt den Staffelstab

Seminarangebot zu diesem Thema

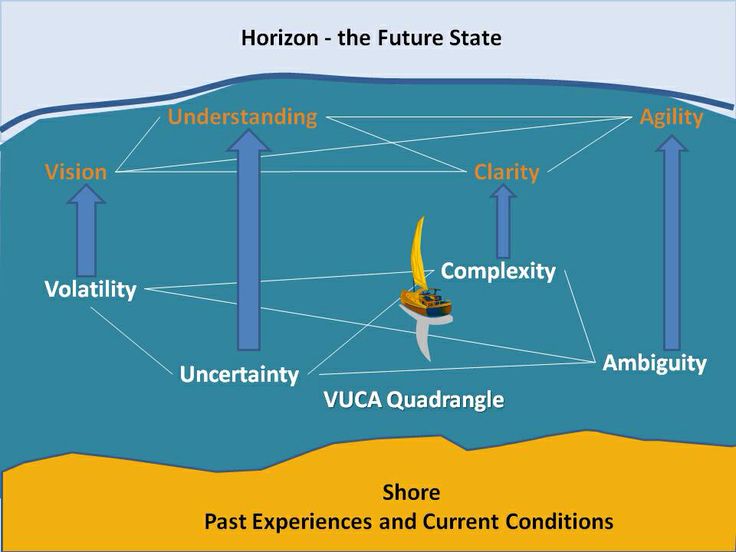

VUCA im Spannungsfeld der Digitalisierung – Potenzial für den Controller als Change Agent

Das Akronym VUCA wurde innerhalb des amerikanischen Militärs als Beschreibung der stark veränderten Situation auf dem modernen Gefechtsfeld geprägt. Statt klar abgegrenzter geordneter Fronten ergaben sich immer mehr unübersichtliche Scharmützel auch mit nicht uniformierten Gegnern, die partisanenartig oder als Selbstmordattentäter in Erscheinung treten.

Jetzt ist sicher die Tätigkeit eines Unternehmens (glücklicherweise) nicht in vollem Umfang mit militärischen Auseinandersetzungen vergleichbar. Dennoch gibt es eine Reihe von Beispielen die zeigen, dass immer mehr Unternehmen heutzutage durchaus in einer VUCA-Welt agieren.

- Volatility – Unbeständigkeit mit hoher Schwankungsbreite z.B. bei stark schwankenden Aktienkursen und Rohstoffpreisen

- Uncertainty – Unsicherheit durch überraschende, wenig vorhersehbare Situationen und Herausforderungen, z.B. bei Gesetzesänderungen oder dem Dieselskandal

- Complexity – Komplexität aufgrund von nicht nachvollziehbaren Ursache-Wirkungs-Zusammenhängen, z.B. bei der Kursentwicklung von Kryptowährungen

- Ambiguity – Mehrdeutigkeit von Informationen und Beobachtungen wie z.B. Fake News

In der VUCA-Welt entstehen in rasender Geschwindigkeit neue Geschäftsmodelle, Produkte und Dienstleistungen. Einige verschwinden genauso schnell wieder. Andere stabilisieren oder verändern sich. Was gestern noch sinnvoll erschien, ist heute obsolet. Das Interessante ist, dass VUCA durch Digitalisierung sowohl erhöht als auch durch sie beherrschbarer gemacht werden kann.

Durch die Digitalisierung können unzählige Daten und Informationen in Sekundenbruchteilen weltweit kommuniziert und damit Reaktionen ausgelöst werden, wodurch die Volatilität ansteigt. Durch das Internet of Things (IOT) stehen immer größer werdende Datenmengen zur Verfügung, deren Aussagekraft über mögliche Wirkungen aufeinander und untereinander nur schwer eingeschätzt werden kann. Hier können Methoden der Advanced Analytics durchaus unterstützen z.B. Hypothesen über Zusammenhänge aufzustellen, zu validieren und für Entscheidungen zu nutzen.

Da diese Methoden aber von allen Marktteilnehmern gleichermaßen angewandt werden können und heute, genau wie in der Vergangenheit, Anstrengungen unternommen werden, die zukünftige Entwicklung aktiv zu beeinflussen, entsteht hier nicht selten eine scheinbare Gewissheit, die sich wenig später als Fehleinschätzung erweisen kann. Trotz aller technologischen Fortschritte wird VUCA also nicht verschwinden, sondern möglicherweise noch zunehmen.

Umso bedauerlicher ist es, dass im Rahmen von Digitalisierungsinitiativen und -projekten der Fokus häufig ausschließlich auf die Welt der Business Intelligence, Big Data und Advanced Analytics gerichtet ist. Einen mindestens ebenso großen Erfolgsfaktor für eine gelungene digitale Transformation stellt ein oft notwendiger Wandel in der Unternehmenskultur, dem Führungsverhalten und ein sich lösen von bekannten Mustern dar, denn die digitalisierte Welt erfordert analoges nicht digitales Denken!

Digitales Denken bewegt sich in den Kategorien richtig oder falsch. Es beruht auf Zahlen, Daten und Fakten, sucht klare Antworten und eindeutige “richtige” Entscheidungen. Diese wiederum erfordern valide Informationen, die unter VUCA-Bedingungen eine Illusion bleiben.

Um unter solchen Bedingungen zu bestehen, erfordert es die Akzeptanz von Unschärfe, das Gehen von eher kleinen Schritten mit regelmäßigen Kurskorrekturen, eine offene Fehler- und Feedback-Kultur sowie Wissen über den Kontext und Hypothesen, über mögliche Wirkungsketten bzw. -Netze, also analoges Denken. Eine durchaus hohe Anforderung, gerade an diejenigen Unternehmen, in denen Führungskräfte sich gerade dann gut entwickeln, wenn sie keine Fehler machen und aus diesem Wissen heraus auch durchaus die Option wählen, nicht zu entscheiden.

Solche Muster zu entdecken und zu durchbrechen, ist die Aufgabe von Change Agents.

Die notwendigen Kompetenzen der Change Agents lassen sich in drei Bereiche einordnen.

- Persönlichkeit und Kraft: Hier geht es um Aspekte wie z.B. Einstellung, Haltung, Ausdauer, Mut, Umgang mit Unsicherheit, Leadership und Kommunikationsfähigkeit.

- Methode und Struktur: Hier finden sich Vorgehensweisen, Inhalte und Wissen wie z.B. ein Innovationsprozess ausgelöst, digitale Geschäftsmodelle aufgebaut und agiles Projektmanagement oder Strategieumsetzung angewendet wird.

- Interaktion und Dynamik: Hier liegt der Schwerpunkt z.B. bei Gruppendynamik, Organisationsentwicklung und dem Schaffen von Akzeptanz.

Der erfolgreiche Change Agent benötigt also im Schwerpunkt soziale Kompetenz in Verbindung mit Wissen über moderne, agile Management-Methoden sowie Kenntnisse über systemische Hintergründe des Unternehmens. Eine herausfordernde Rolle, die in Zukunft mehr und mehr gefragt sein wird. Grundlegende Veränderungsprozesse lassen sich zwar in den wenigsten Fällen ohne externe Hilfe bewältigen. Kontinuität und Nachhaltigkeit entsteht allerdings erst dann, wenn Veränderung auch intern mit Kraft, Struktur und Dynamik vorangetrieben wird.

Für Controller, die bereits erfolgreich den Weg zum Business Partner gemacht haben und sich weniger für die Technologie und den Einsatz von mathematisch-statistischen Methoden als Information Manager interessieren, ergeben sich hier hervorragende Entwicklungspotenziale.

Autor: Dipl.-Kfm. Jens Ropers ist Partner bei der CA Akademie AG und verantwortlich für die inhaltliche Gestaltung des Qualifizierungspfades zum Change Agent sowie die Weiterentwicklung der Themenwelt Information Management und die damit verbundene Qualifikation zum Certified Information Manager CA.

Ein Beitrag, der auch in der Mittelbayrischen Zeitung zum Wirtschaftszeitung Forum erschienen ist.