")

Aktuelle News

- Controlling & Finance Transformation – So machen Sie Ihre Finanz- und Controllingabteilung zukunftsfähig

- KI, Nachhaltigkeit und globaler Wettbewerb in Zeiten von „The Perfect Storm“

- S/4HANA-Umstellung im FICO-Bereich: Herausforderungen und Chancen

- Transferpreise – neuer Pflicht-Bestandteil der Dokumentation

Seminarangebot zu diesem Thema

Zinswende – wie gut ist Ihr Unternehmen vorbereitet?

Es ist keine 15 Monate her, da lag der Leitzins sowohl in den USA als auch im Euro-Raum bei praktisch 0%. Die Zinserhöhungen der amerikanischen FED wurden in Europa nur mit einiger Zeitverzögerung durchgeführt. Zudem blieb die EZB deutlich unter dem amerikanischen Leitzins. „Halb so schlimm“, mag sich da der eine oder die andere gedacht haben. Die Rückkehr zur Zins-Normalität schien noch weit weg zu sein. Man hatte sich nach so vielen Jahren an die niedrigen Zinsen gewöhnt. So unterhalten sich in den Pausen unserer Seminare jüngere Controller:innen über die aktuell deutlich gestiegenen Zinsen ihres Hauskredits. Da mag man als älterer Trainer gar nicht daran erinnern, dass die Zinsen immer noch sehr, sehr niedrig sind. Das gilt für Kredite ebenso wie für Geldanlagen.

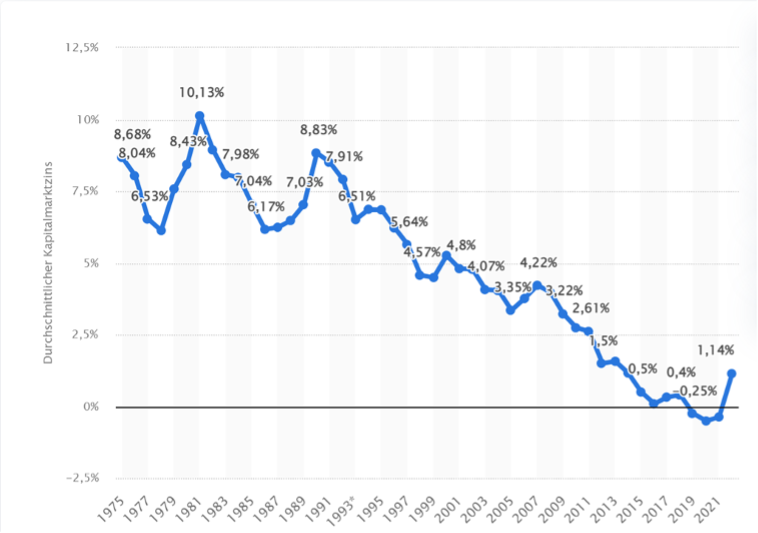

Die folgende Grafik von de.statista.com verdeutlicht dies am Beispiel des durchschnittlichen jährlichen Kapitalmarktzinssatzes (Habenzins!):

Quelle: https://de.statista.com/statistik/daten/studie/201419/umfrage/entwicklung-des-kapitalmarktzinssatzes-in-deutschland/

(Abruf: 17.03.2023)

In Zeiten, in denen die Geldanlage in festverzinsliche Wertpapiere Erträge von 5 – 8% (und mehr) erbringt, stellt man sich naturgemäß die Frage, welche Investitionsprojekte besser performen als die vergleichsweise risikoarmen Investitionen in beispielsweise inländische Inhaberschuldverschreibungen der öffentlichen Hand.

Investition und Finanzierung sind zwei Seiten derselben Medaille

Genauso gut könnte man sich fragen, welche Investitionen noch eine Deckung der Kapitalkosten garantieren können. Das hängt natürlich davon ab, inwieweit ein fester Kreditzins gewählt worden ist, ein variabler Zins (zum Beispiel auf Basis des EURIBOR) oder ob eine Anschlussfinanzierung mit zu betrachten ist. Diese und weitere Fragen bestimmen nicht unerheblich, welche Rendite eine angedachte Investition bringen wird. Im Fachseminar Investitions-Controlling stellen wir uns beispielhaft die Frage, wie unterschiedliche Finanzierungsalternativen (z. B. Tilgungszeitpunkte, Sondertilgungsrechte) den Kapitalwert der Investition beeinflussen. Wobei die meisten Controller schon gar nicht wissen, wie sie methodisch überhaupt unterschiedliche Laufzeiten, Tilgungszeitpunkte oder Fremdkapital-Zinssätze berücksichtigen können. Dabei haben diese Fragen selbst bei kurzen Laufzeiten (in der Übungsaufgabe innerhalb des Seminars sind es fünf Jahre) einen riesigen Einfluss auf den Endwert. Im Beispiel beträgt die Differenz zwischen der schlechtesten und der besten Finanzierungsalternative mehr als 25 %. Nicht umsonst heißt es so schön: „Investition und Finanzierung sind zwei Seiten derselben Medaille“. Ob sich eine Investition lohnt, hängt also nicht allein an der Qualität des Businessplans, sondern auch an der Qualität der darauf abgestimmten Finanzierung.

Vielleicht sollten sich manche Unternehmen viel weniger Sorge um die Rendite ihrer künftigen Investitionen machen, als um die Risiken (mehr dazu lesen Sie im Fach-News Beitrag DIIR Revisionsstandard: Prüfung der Risikomanagementsystems durch die Interne Revision vom 28.06.2019).

Das Beben, das wir aktuell bei den amerikanischen Banken erleben, hat möglicherweise für die eine oder andere Unternehmung viel weitreichendere Folgen als manchen bewusst ist. Noch mehr Sorgen mache ich mir allerdings um die Investitionen, die in den Jahren günstiger Zinsen getätigt wurden und für die in den nächsten Jahren eine Anschlussfinanzierung erfolgen muss. Lassen Sie mich dies etwas ausführlicher erläutern. Zwei Effekte gilt es zu beachten:

- Die gerade angesprochenen Verwerfungen bei ersten amerikanischen Banken (mit Folgeeffekten in Europa bei der Credit Suisse)

- Die weiter erfolgenden Erhöhungen beim Leitzins durch die Zentralbanken

Die Verwerfungen bei ersten amerikanischen Banken mit Folgeeffekten in Europa

Die Erhöhung der Leitzinsen, die zur Bekämpfung der Inflation erfolgt, hat einen direkten Effekt auf neue Investitionsvorhaben. Die steigenden Zinsen machen viele Projekte unrentabel. Der indirekte Effekt wirkt auf die Banken. Viele Banken haben ihr Geld in Zeiten niedriger Zinsen am Kapitalmarkt angelegt – typischerweise in Anleihen und Aktien. Beide Anlageformen verlieren in Zeiten steigender Zinsen an Wert. Die Kreditinstitute erleiden Buchwert-Verluste für diese Papiere. Das schmälert das Ergebnis bei vielen ohnehin nicht gut verdienenden Instituten. Verluste mag man da nicht pauschal ausschließen. Was für den Privatanleger dank des Einlagensicherungsfonds hoffentlich kein Problem ist, heißt aber für Unternehmen, dass die Möglichkeit zur Kreditvergabe durch die Banken vermutlich eingeschränkt oder gar rückläufig ist. Schließlich greifen Verluste die Eigenkapitalbasis der Institute an. Aufgrund der gesetzlichen Vorschriften ist die Höhe der Kreditvergabe des Eigenkapitals der Banken gekoppelt (Stichwort Rating). Wenn man nun annimmt, dass in einem solchen wirtschaftlichen Umfeld eine Eigenkapitalerhöhung für die Banken schwierig ist, dann sollte man vorsichtshalber davon ausgehen, dass künftig die Kreditvergabe sinken wird. Die Verlängerung von Krediten wie auch die Anschlussfinanzierungen finden also für die Unternehmen unter anderen Voraussetzungen statt als die Erstfinanzierung einer Investition. Die Kredithöhe, der Kreditzins und möglicherweise sogar die Frage, ob überhaupt ein Kredit gewährt wird, sind von solchen Überlegungen betroffen. Das sollte bei der künftigen Finanzplanung berücksichtigt werden.

Die Erhöhungen des Leitzinses durch die Zentralbanken

Was haben nun die gerade beschriebenen Verwerfungen auf dem amerikanischen Bankenmarkt damit zu tun? Nun, sie unterliegen exakt dem gerade beschriebenen Effekt bei den Banken, dass steigende Zinsen Gift für die in der Vergangenheit getätigten Geldanlagen sind und daraus das Eigenkapital schmälernde Buchwertverluste folgen. Es ist also kein isoliertes Phänomen einzelner Banken, sondern ein flächendeckendes Problem des Finanzsektors. So sind beispielsweise auch Versicherungen davon betroffen. Untereinander gewährte Gelder könnten damit ebenfalls Not leidend werden und somit das Eigenkapital weiterer Banken schwächen. Damit soll mitnichten einer weiteren Bankenkrise das Wort geredet werden. Vermutlich sind es isolierte Probleme einzelner Häuser. Andere Banken werden im Zinsrisikomanagement besser aufgestellt sein. Auch unterliegen europäische Banken einer deutlich strengeren Kontrolle als die mittelgroßen Banken in den USA. Man könnte sagen, die in der Präsidentschaft von Donald Trump vorgenommenen Erleichterungen für amerikanische Banken erweisen sich nun als Bumerang. Das ist sicherlich aus europäischer Sicht ein Trost. Gleichwohl sind die Kapitalmärkte wie kaum eine andere Branche extrem globalisiert. Eine Verringerung der Kreditvergabe amerikanischer Banken würde sich damit immer auch auf Europa auswirken, selbst wenn die hiesigen Banken besser aufgestellt sind als in anderen Teilen der Welt.

Als Zwischenfazit kann man sagen, dass die steigenden Leitzinsen und die gerade erlebten Insolvenzen amerikanischer Banken keine zwei unabhängigen Ereignisse sind, sondern vielmehr Ursache und Wirkung. Wir dürfen davon ausgehen, dass die Probleme daraus eher zu- als abnehmen. Die obige Grafik zeigt deutlich, dass wir von einem Zins-Hoch noch weit entfernt sind. Das Potenzial für weitere Zinserhöhungen ist also hoch.

Ein weiterer Gedanke soll ebenfalls noch genannt werden. Wir kommen aus einer Zeit, in der die Zentralbanken die Märkte mit großen Geldmengen geflutet haben, um die Auswirkungen der Finanzmarktkrise 2008/09 einzudämmen und den Bankensektor zu stabilisieren. Wir haben zudem während der Coronakrise zahlreiche Regeln des Insolvenzrechts in Deutschland ausgesetzt (lesen Sie mehr dazu im Fach-News Beitrag Insolvenz durch Corona: Ausnahmeregeln bis 31.01.2023 verlängert vom 07.01.2021). Nun sind viele Unternehmen, die stark geschwächt sind, mit einer drohenden Kreditklemme konfrontiert. Die gesetzlich geforderte Eigenkapitalunterlegung von Krediten bei den Banken, die in Abhängigkeit vom Risiko des Kreditnehmers erfolgen muss, trifft sie besonders hart. Auf eine Senkung des Leitzinses können sie aber nicht hoffen. Schließlich darf die EZB die Geldwertstabilität nicht (völlig) aus den Augen verlieren. Es sieht daher eher nach weiter steigenden Leitzinsen aus. Dass dies eine weitere Runde an Schmerzen bei den Kreditinstituten mit allen beschriebenen Folgeeffekten auslöst, ist absehbar.

Die Effekte kommen zeitverzögert in der Realwirtschaft an

Die beschriebenen Effekte kommen also erst zeitverzögert in der Realwirtschaft an – z. B. bei der nächsten Refinanzierung. Die Situation erinnert daher ein wenig an ein Erdbeben am Meeresgrund. Viele nehmen das Ereignis nicht wahr und es scheint auch sehr weit weg zu sein. Die Schockwellen rollen trotzdem auf die Küste zu. Wie stark sie ausfallen werden wir sehen. Die Banken hat die Welle bereits erreicht und für manche war sie nicht verkraftbar. Damit kein Missverständnis aufkommt – die Sorge ist nicht, dass weitere Banken Pleite gehen. Für eine Krise der Realwirtschaft genügt es, dass hinreichend viele Banken ihre Kreditvergabe einschränken müssen. Die Welle rollt also weiter vom Finanzsektor auf Handel, Industrie und Dienstleistungen. Werden Sie zu den Unternehmen gehören, die zu (mehr oder minder) guten Konditionen eine Finanzierung erhalten? Wir empfehlen Ihnen, eine gute Liquiditätsplanung aufzubauen und die eigenen Kennzahlen, die als Financial-Covenants in den nächsten Kreditgesprächen an Bedeutung gewinnen werden, sorgfältig zu monitoren.

Aber auch der Planung, insbesondere der Investitionsplanung und dem Risikomanagement kommen eine höhere Bedeutung zu – und wenn es nur dazu dient, die persönliche Haftung der Geschäftsführer zu vermeiden (Stichwort Business Judgement Rule – mehr dazu lesen Sie in dem Fach-News Beitrag Investitionen im Rahmen der Jahresplanung – auch die BJR im Blick? Vom 19.08.2021).

Mein Tipp

Ich habe Ihnen rechts am Rand verschiedene Seminare zusammengestellt, die Ihnen dabei helfen, die oben genannten Probleme richtig zu bewerten und in den Griff zu bekommen. Wenn Sie Fragen haben oder unsicher sind, welches Seminar für Sie das richtige ist, dann helfen wir Ihnen gerne weiter und beraten Sie individuell unter:

+49 8153 889740

kontakt@ca-akademie.de

Autor: Guido Kleinhietpaß, Partner und Trainer der CA controller akademie