")

Aktuelle News

- Controlling & Finance Transformation – So machen Sie Ihre Finanz- und Controllingabteilung zukunftsfähig

- KI, Nachhaltigkeit und globaler Wettbewerb in Zeiten von „The Perfect Storm“

- S/4HANA-Umstellung im FICO-Bereich: Herausforderungen und Chancen

- Transferpreise – neuer Pflicht-Bestandteil der Dokumentation

Seminarangebot zu diesem Thema

Risikokompetenz im Controlling? Erfahrungen der Corona-Krise

Die aktuelle Corona-Pandemie-Krise durch SARS-CoV-2 ist die Realisierung eines seit langem bekannten Extrem-Risikos, dessen Eintrittswahrscheinlichkeit auf 0,1 – 1% pro Jahr geschätzt wurde. Die Praxis zeigt nun leider, dass sich viele Unternehmen viel zu wenig mit den Unsicherheiten der Zukunft – und damit bestehenden Chancen und Gefahren (Risiken) befassen – insbesondere nicht mit seltenen Extremrisiken.

Das betriebswirtschaftliche Instrumentarium, insbesondere im Controlling und im Risikomanagement, ist in vielen Unternehmen unzureichend. Empirische Studien belegen regelmäßig massive Defizite im Bereich Risikoanalyse, Risikoaggregation (Monte-Carlo-Simulation) und bei den Fähigkeiten, den Risikoumfang adäquat bei unternehmerischen Entscheidungen zu berücksichtigen (z.B. Entscheidungen über Investitionen oder auch Single-Sourcing). Auch bei der Strategieentwicklung zeigt sich häufig, dass Risiken nicht adäquat berücksichtigt werden. Ebenso werden die seit langem bekannten Konzepte für die Verbesserung der „Robustheit“ eines Unternehmens noch wenig beachtet.

Die aktuelle Corona-Krise veranschaulicht leider sehr deutlich, dass viele Unternehmen die Möglichkeit einer solchen Krise bisher nicht berücksichtigt haben. Man sieht auch, dass Unternehmen nun in der Krise Schwierigkeiten haben, mit dem nun veränderten Risikobild und der hohen Unsicherheit adäquat umzugehen. Meist sind betriebswirtschaftlich-methodische Defizite die Ursache, weil die oben erwähnten Verfahren nicht existieren und insbesondere im Controlling „stochastische Methoden“ kaum verfügbar sind. Diese Methoden sind aber notwendig, um Unsicherheiten der Zukunft zu begegnen und unter Beachtung der Risiken die richtigen „unternehmerischen Entscheidungen“ (im Sinne §93 AktG) zu treffen. Bekanntlich ist dies in der Zwischenzeit sogar gesetzlich geboten, um Haftungsrisiken der Unternehmensführung zu vermeiden. Ganz auf Linie der Betriebswirtschaftslehre geht es darum, bei „Managemententscheidungen unter Risiko“ schon vor der Entscheidung zu zeigen, wie sich der Risikoumfang durch diese verändern würde (und diese Information ist natürlich in der Entscheidungsfindung selbst zu berücksichtigen, siehe Gleißner, 2019).

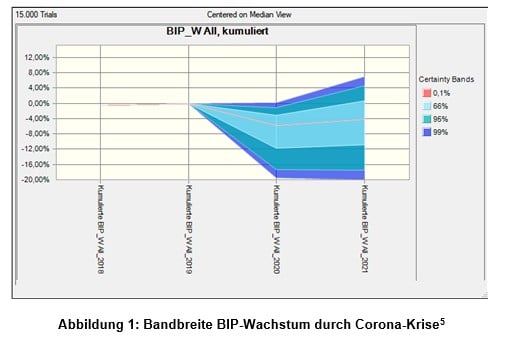

Die hohe Unsicherheit durch die aktuelle Krise ist natürlich jedem bewusst, aber dennoch reagieren viele Unternehmen damit, einfach ein oder zwei neue Planszenarien zu entwickeln und auf dieser Grundlage dann Entscheidungen zu treffen – obwohl doch jedem klar ist, dass diese Szenarien so nicht eintreten werden. Unternehmen haben bisher meistens auch kein „Planszenario mit Pandemie“ betrachtet, was zeigt, wie wenig aussagefähig nun 2-3 mehr oder weniger willkürlicher Planszenarien für den unsicheren Krisenverlauf sind. Notwendig sind nun eine quantitative Risikoanalyse, eine simulationsbasierte Bandbreitenplanung, und eine Berücksichtigung nicht nur einer „planmäßigen“ Zukunftsentwicklung oder eines „erwarteten Krisenverlaufs“, sondern auch die Berücksichtigung der Unsicherheit der Krisenauswirkungen und der Wirkung der Maßnahmen selbst. In diesem Zusammenhang ist es ebenso notwendig sich auch mit möglichen, extrem negativen Szenarien auseinander zu setzen – nicht nur einem „neuen Planszenario”. Auch zu erwartende „Folgekrisen“, wie eine Staatsschulden-Krise in Europa, sind schon jetzt zu antizipieren (siehe die Prognose in Abb. 1 mit einer Bandbreitensimulation des Volkseinkommens (BIP) ausgehend von aktuellen Studien).

In einer weiteren Tabelle finden sich Orientierungsfragen mit Indizien dafür, wo ein Unternehmen Schwächen bei Risiken und Unsicherheiten in der Corona- Krise hat (alle angesprochenen Probleme und Aspekte sind dem Autor in der Praxis schon begegnet). So kann die „Risikokompetenz in der Krise“ eingeschätzt werden.

Ein wichtiger Hinweis: Es ist absolut notwendig, dass im Unternehmen, die durch die Fragen angesprochenen Fähigkeiten existieren und die genannten Aufgaben erledigt werden. Dabei ist es gleichgültig, ob diese im Controlling oder einer eigenen Risikomanagement-Abteilung erledigt werden, die mit dem Controlling zusammen arbeitet. Wenn es kein eigenständiges Risikomanagement gibt, müssen die gesetzlichen Mindestanforderungen an ein Risikomanagement (§§ 91 und 93 AktG) sowieso direkt vom Controlling abgedeckt werden (auch bei GmbHs).

Ausgehend von den Erfahrungen aus der COVID-19-Pandemie können die in der Tabelle dargestellten Fragen helfen, die „Risikokompetenz in der Krise“, die im Controlling und im Risikomanagement vorhanden ist, zu beurteilen. Gerade in einer „Hochrisikosituation“ – wie einer Krise, ist Risikokompetenz überlebenswichtig und Defizite sollen, auch wenn dies zunächst ein Investment erfordert, schnellstmöglich beseitigt werden.

Es steht zu hoffen, dass viele Unternehmen – die hier nun Defizite erkennen – die aktuelle Krise als Chance begreifen, ihre Fähigkeiten im Umgang mit der Unsicherheit der Zukunft zu verbessern. Die adäquate Berücksichtigung von Risiken bei unternehmerischen Entscheidungen ist genauso ein zentraler Erfolgsfaktor wie das frühe Erkennen und der adäquate Umgang mit bereits eingetretenen Krisen, deren Verlauf unsicher ist, und die damit das Controlling und das Risikomanagement besonders fordern.

Autor: Prof. Dr. Werner Gleißner, Vorstand der FutureValue Group AG, Honorarprofessor für Betriebswirtschaft, insb. Risikomanagement, an der TU Dresden und Trainer bei der CA controller akademie.

Literaturverzeichnis:

Chrobok, S. / Gleißner, W. (2012): Risk Intelligence – Indikator für die Zukunftsorientierung des Controllings, in: Controller Magazin, September/Oktober 2012, S. 70 – 71

Gleich, R. (2020): „Mit Schubladenplänen hat das Controlling schnell Ideen zur Krisenbewälti-gung zur Hand.“, auf www.haufe.de, 2.4.2020, https://www.haufe.de/controlling/controllerpraxis/wie-das-controlling-in-der-krise-schneller-reagieren-kann_112_513290.html, Abruf 20.4.2020

Gleißner, W. (2011): Risikoanalyse und Replikation für Unternehmensbewertung und wert-orientierte Unternehmenssteuerung, in: WiSt, Heft 7/2011, S. 345 – 352

Gleißner, W. (2015): Controlling und Risikoanalyse bei der Vorbereitung von Top-Management-Entscheidungen – Von der Optimierung der Risikobewältigungsmaßnahmen zur Beurteilung des Ertrag-Risiko-Profils aller Maßnahmen, in: Controller Magazin, Heft 4/2015, S. 4 – 12

Gleißner, W. (2017): Robuste Unternehmen und strategisches Risikomanagement – Ein Blick in die Vergangenheit und Zukunft, in: RISIKO MANAGER, 02/2017, S. 20 – 28

Gleißner, W. (2018a): Risikomanagement 20 Jahre nach KonTraG: Auf dem Weg zum ent-scheidungsorientierten Risikomanagement, in: Der Betrieb, Heft 46/2018, S. 2769 – 2774

Gleißner, W. (2018b): Prüfung des Risikomanagements – ein Reifegradmodell, in: Der Auf-sichtsrat, Heft 2/2018, S. 18 – 21

Gleißner, W. (2019): Cost of capital and probability of default in value-based risk manage-ment, in: Management Research Review, Vol, 42, Heft 11/2019, S. 1243 – 1258

Gleißner, W. (2020a): Die Corona-Krise: Fakten, Prognosen und Risiken, in: Corporate Fi-nance, erscheint in Kürze

Gleißner, W. (2020b): Wie riskant ist die Welt wirklich? Corona-Krise und die Risikolage der Welt, auf: www.risknet.de, 7.4.2020

Gleißner, W. (2020c): Unternehmensstrategie und strategische Positionierung im Zeitalter der Digitalisierung, in: Controller Magazin. Heft 1/2020, S. 4 – 13

Gleißner, W. / Romeike, F. (2020): Entscheidungsorientiertes Risikomanagement nach DIIR RS Nr. 2, in: Der Aufsichtsrat, Vol. 17, Heft 4/2020, S. 55 – 57

Risk Management Association e. V. (RMA): Managemententscheidungen unter Risiko. Haf-tung – Recht – Business Judgement Rule, ESV, Berlin 2019

Romeike, F. (2020): Covid-19: Seriöser Umgang mit Unsicherheit?, www.risknet.de, 24.3.2020, https://www.risknet.de/themen/risknews/covid-19-serioeser-umgang-mit-unsicherheit/, Abruf am 17.4.2020

Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung (2020): Son-dergutachten 2020: Die Gesamtwirtschaftliche Lage angesichts der Corona-Pandemie, auf: https://www.sachverstaendigenrat-wirtschaft.de/sondergutachten-2020.html, Abruf am 17.4.2020

Schäffer, U. / Weber, J. (2020): Coronakrise: Die Stunde der Controller!, auf www.haufe.de, 8.4.2020, https://www.haufe.de/controlling/controllerpraxis/coronakrise-die-stunde-der-controller_112_513570.html, Abruf 20.4.2020

Schwenker, B. / Dauner-Lieb, B. (Hrsg.): Gute Strategie – Der Ungewissheit offensiv begeg-nen, Campus Verlag, Frankfurt 2017