")

Aktuelle News

- Controlling & Finance Transformation – So machen Sie Ihre Finanz- und Controllingabteilung zukunftsfähig

- KI, Nachhaltigkeit und globaler Wettbewerb in Zeiten von „The Perfect Storm“

- S/4HANA-Umstellung im FICO-Bereich: Herausforderungen und Chancen

- Transferpreise – neuer Pflicht-Bestandteil der Dokumentation

Seminarangebot zu diesem Thema

Operative Prozesse mit Kennzahlen zielorientiert steuern

Die Seminarteilnehmer der Controller Akademie berichten häufig, dass sie von den Führungskräften ihres Unternehmens beauftragt werden, Kennzahlen zur Steuerung von operativen Prozessen bereitzustellen. Die Controller reagieren in dieser Situation manchmal unsicher und fragen ihrerseits das Management, welche Kennzahlen denn benötigt werden. Schließlich stellt sich heraus, dass es an einer methodischen Vorgehensweise mangelt, die zur Prozess-Steuerung relevanten Kennzahlen zu identifizieren. Wenn wir im Unternehmensalltag allerdings den Wusch hegen, dass die Controller das Management mit betriebswirtschaftlichen Instrumenten und Methoden im Prozess der Zielfindung, Planung und Steuerung unterstützen und die Rationalität von Entscheidungen sichern, dann ist eine in der Praxis bewährte Vorgehensweise ein wichtiger Inhalt von „Controllers Tool Bag“. Eine bewährte Möglichkeit sich dieser Themenstellung methodisch zu nähern, soll hier erläutert werden.

Der Controller als Prozessbegleiter – oder die Verantwortung der Controller für Transparenz

Die Erfahrung in vielen Gesprächen mit Controllern aus verschiedensten Unternehmen zeigt immer wieder, dass sich einige nicht wirklich von den operativen Unternehmensprozessen angezogen fühlen. Andere wiederum suchen nach einer Legitimation sich stärker in die Planung und Steuerung von operativen Abläufen einbringen zu können. In beiden Fällen hilft das Controller-Leitbild der International Group of Controlling. Dort ist von der Verantwortung der Controller für das Herstellen von Prozesstransparenz die Rede.

Abb. 1: Leitbild der International Group of Controlling (IGC)

Ergebnis-, Finanz- oder Strategietransparenz, das können sich viele vorstellen. Wie das aber mit der Prozesstransparenz genau gehen soll, ist vielen nicht so klar. Ich antworte dann gerne mit dem Schnittmengenbild aus unserer Stufe I.

Abb. 2: Controller und Manager im Team

Hier ist der Gedanke der Berater-Funktion des Controllers für das Management durch die Darstellung von sich überlappenden Tätigkeitsbereichen visualisiert. Der Controller bringt sein betriebswirtschaftliches Wissen und seine Methodenkompetenz mit in den gemeinsamen Dialog ein. Damit sich zwischen Manager und Controller ein gegenseitiges Vertrauen aufbauen kann, ist ein gemeinsames Verständnis der Sachlage erforderlich. Um dieses zu erreichen, müsste der Controller mehr von den operativen Abläufen der Manager erfahren, und der Manager die Hintergründe der Zahlenwelt besser verstehen. Dadurch würde die Schnittmenge vergrößert werden. Im Seminar empfehlen wir dazu “Controllers Hausbesuch“. Dazu könnte der Controller in festen zeitlichen Intervallen (z.B. monatlich) den Manager “Zuhause“ in seinem Arbeitsumfeld besuchen und die Schnittmenge damit zum Leben erwecken. Ein Controller also, der die Prozesse seines zu beratenden Manager-Kunden besser versteht, kann seine Dienstleistung besser erbringen als im anderen Fall. Prozesstransparenz ist dann hergestellt, wenn die im jeweiligen Bereich ablaufenden Prozesse dokumentiert, ihre Wechselwirkungen identifiziert und ihr Beitrag zum Unternehmens-Ergebnisziel quantifiziert ist. Auf dieser Grundlage können dann geeignete Kennzahlen identifiziert werden.

Der Controlling-Prozess beinhaltet das Vereinbaren von Zielen, das Planen auf das Ziel hin und die Steuerung durch Plan-Ist-Vergleich und Maßnahmen zur Korrektur. Gleiches gilt für Unternehmensprozesse und deren Steuerung mithilfe von Kennzahlen. Zunächst braucht es eine Prozessdokumentation und eine klar beschriebene Zielsetzung für den zu betrachteten Prozess. Je mehr Prozesskenntnis der Controller bereits jetzt besitzt, desto besser kann er sich hier einbringen und mitdiskutieren. In jedem Fall wird sich die Schnittmenge in Richtung “Prozesskenntnisse des Controllers“ stark erweitern.

Neben der Steuerung einzelner Prozesse kommt dem Controller gerade bei Entscheidungen zur Prozessverbesserung eine ganzheitliche prozessübergreifende Rolle zu. Hier ein Erlebnis aus einem Logistikprozess.

Abb. 3: Ganzheitliche (Kosten-)Sicht auf einen Logistikprozess

Nach erfolgter Prozessdokumentation ging es in die Prozessoptimierung. In Abbildung 3 sehen Sie das Team 1 und das Team 2. Team 1 ist zuständig für die Verpackungsentwicklung und Ladungsträgerfestlegung. Es handelt sich um Einwegladungsträger aus Holz und Kartonage, die in Containern nach Übersee transportiert werden. Team 2 führt die operative Verpackung der Teile in die Ladungsträger durch und containerisiert diese.

Im Rahmen der Prozessoptimierung veränderte Team 1 den Bestellprozess der Verpackungsmaterialien. Statt wie bisher bereits aufgerichtet und täglich wurde die Verpackung zusammengelegt und wöchentlich angeliefert. Ebenfalls wurde das Verpackungskonzept verändert. Jetzt passten mehr Teile und weniger Luft in die Packstücke. Für die Kostenstelle Team 1 ergaben sich Einsparungen in Höhe von 12% gegenüber dem ursprünglichen Budget. So weit, so gut.

Die Kommunikation über die eingeleiteten Maßnahmen zwischen den Teams war, historisch bedingt, nicht stark ausgeprägt. Team 2 erfuhr nur beiläufig von den Veränderungen, indem neue Arbeitsanweisungen zur Verpackung ins Haus kamen. Bei der ersten Umsetzung war das Erstaunen in Team 2 groß. Zwar war jetzt weniger Luft in den Ladungsträgern. Dafür mussten die Mitarbeiter der Verpackung aus Team 2 sich regelrecht verrenken, um die Teile im Packstück zu platzieren. Die Zeiten für die Verpackung konnten nicht mehr eingehalten werden. Darüber hinaus wurde das Verpackungsmaterial angeliefert. So viel, dass es in der Halle gar nicht genug Platz hatte. Ganz davon abgesehen, dass Platz und Mitarbeiter fehlten, um die Verpackung aufzurichten und vorzubereiten.

Die Einsparungen, die Team 1 generiert hatte, wurden auf diese Weise von Team 2 mehr als kompensiert. Dass auch die Reklamationskosten gestiegen sind, sei nur am Rande erwähnt.

Das gibt’s doch nicht, schießt es einem da in den Sinn! Und doch gab es das. Ich könnte mir vorstellen, dass Episoden wie diese gar nicht so selten sind in unseren Unternehmen. Jeder Beteiligte, versuchte eine Verbesserung zu erreichen. Durch mangelnde Kommunikation und Vernetzung wurde aber insgesamt eine Verschlechterung erreicht. Hier sind wir Controller gefordert, die ganzheitliche Sichtweise über den gesamten Prozess zu wahren und Transparenz und Verständnis bei den Menschen zu schaffen. Kennzahlen zur Prozess-Steuerung sollten daher auch immer die Schnittstellen zu vor- und nachgelagerten Prozessen umfassen. Was also bei der Erarbeitung von Kennzahlen von uns Controllern neben einer Methodik verlangt wird, ist Prozesskenntnis, Kommunikations- und Moderationsfähigkeit!

Prozessdokumentation als Grundlage

Die Erfassung und Dokumentation der zu betrachtenden Unternehmensprozesse ist die unabdingbare Grundvoraussetzung für die Erarbeitung von Kennzahlen. Auf Basis der Dokumentation erfolgen die notwendigen Analysen. In vielen Unternehmen liegen bereits Beschreibungen der internen Abläufe vor. Dabei werden bei der Erstellung oft unterschiedlichste Zielsetzungen verfolgt, die sich auf die Art und Weise bzw. Detaillierungsgrad der Dokumentation auswirken. Beschreibt man z.B. Prozesse mit der Absicht ein neues IT-System einzuführen, so wird ein sehr hoher Detaillierungsgrad die Folge sein. Im Gegensatz dazu ist häufig festzustellen, dass Unternehmen zur Erlangung einer Zertifizierung nach DIN ISO eine eher oberflächliche Prozessdokumentation erstellen. „So wenig wie möglich, so viel wie nötig“ ist hier meist die Devise. Eine für die Kennzahlenerarbeitung geeignete Dokumentation liegt genau dazwischen. Die Kunst besteht darin, die richtige allgemeine „Flughöhe“ zu finden und dort wo es nötig ist mehr in die Tiefe zu gehen.

Abb. 4: Dokumentationsebenen

Zur Erarbeitung von Kennzahlen zur Prozesssteuerung hat sich erfahrungsgemäß ein Detaillierungsgrad der Ebenen 3 und 4 (Feinstruktur) als praktikabel herausgestellt (Abbildung 4). Es sind bereits Vernetzungen und mögliche Prozess-Schleifen zu erkennen, die in einer reinen Wertschöpfungskettendarstellung nicht sichtbar sind. Gleichzeitig ist die Informationsdichte noch überschaubar und verliert sich nicht im Detail.

Neben dem reinen Detaillierungsgrad der Visualisierung ist es jetzt noch wichtig, Bereichs- und Kostenstellengrenzen zu berücksichtigen. Um eine klare Zuordnung von Verantwortlichkeiten zu erreichen, bietet es sich an, die Dokumentation zunächst auf ausgewählte organisatorische Einheiten zu begrenzen und nur die Schnittstellen zu anderen Teams und Abteilungen zu betrachten. Ist ein Prozess aber schwer nur auf eine Organisationseinheit zu begrenzen, so ist es erforderlich, auch die Dokumentation auszuweiten. Zur Dokumentation selbst gibt es zwei klassische Methoden. Die ereignisgesteuerte Prozesskette (EPK) bietet sich bei komplexeren Prozessen an, die viele Verschleifungen und Verzweigungen aufweisen.

Abb. 5: Ereignisgesteuerte Prozesskette

Für Prozesse, die sich über mehrere Organisationseinheiten erstrecken und nicht sehr stark verzweigt sind, bietet sich das Swimlane Prinzip als Dokumentationsmethode an. Der wesentliche Vorteil ist, dass wir viel Information übersichtlich anordnen können und vor allem sofort deutlich wird, wenn wir viele Überschreitungen von Organisationsgrenzen haben. Diese sind häufig mit Prozess-Störungen verbunden.

Abb. 6: Das Swimlane Prinzip

Spendieren Sie der Frage nach dem “wie“ der Dokumentation genügend Zeit, bevor Sie mit den verantwortlichen Personen der Fachbereiche in einen Workshop zur Erarbeitung von Kennzahlen gehen. Die Zeit die Sie sich im Vorfeld dafür nicht nehmen, kostet Sie später umso mehr Zeit. Ein Workshop zur Prozessdokumentation bietet auch eine gute Möglichkeit bereits Anhaltspunkte für mögliche Prozessverbesserungen zu erhalten.

Hierzu ein Beispiel aus der Automobilindustrie: In einem Workshop für ein Auslandswerk eines deutschen Unternehmens, wurde mit den verantwortlichen Führungskräften und Meistern eine riesige Prozesslandkarte entwickelt. Die Wände waren förmlich tapeziert mit Metaplan-Papier. Als es daran ging die jeweils verantwortlichen Personen zu den Prozessschritten zuzuordnen, machten wir die Erfahrung, dass es Prozesse gab für die sich niemand verantwortlich fühlte. Andere Prozesse wiederum wurden von mehreren Personen beansprucht. Schnell wurde klar, dass es an den unterschiedlichen Auffassungen des jeweiligen Prozessbeginns bzw. Prozessendes lag. Aus Sicht der Disposition war der Wareneingang dann abgeschlossen, wenn der Lieferant das Lieferavis geschickt hatte. Der Meister aus dem Wareneingang beharrte darauf, der Wareneingang sei erst dann abgeschlossen, wenn die Ware physisch vor Ort, also bei ihm angeliefert sei. Der Qualitätsmanager meinte, das sei schön und gut, aber einen wirklichen Wareneingang hätten wir erst dann, wenn die angelieferten Teile durch die Qualitätsprüfung gegangen und freigegeben seien. Zu guter Letzt merkte der Lagerverwalter an, dass eigentlich nur die Teile „so richtig den Wareneingang hinter sich haben“ die bei ihm eingelagert und für den Abruf aus der Fertigung freigegeben sind. Jeder der vier hatte aus seiner Perspektive heraus Recht. Über die Dokumentation der Prozesse und die damit verbundenen Fragestellungen wurde aber die kontroverse Sichtweise das erste Mal transparent. Störungen im Prozess “Wareneingang“ die aus dem unterschiedlichen Verständnis heraus immer wieder an den Schnittstellen zwischen verschiedenen Organisationsbereichen entstanden waren, konnten dadurch erkannt und behoben werden. Damit diese Transparenz entstehen kann, ist es hilfreich zu jedem Prozess auch begleitend Informationen zu erfassen.

Abb. 7: Prozessinformationen

Das Prozessziel definieren und mit einer Kennzahl belegen

Ist der zu untersuchende Bereich abgegrenzt, die Form der Dokumentation definiert und deren „Flughöhe“ bestimmt, sollte die Prozessdokumentation unter Einbeziehung von Vertretern der beteiligten Fachbereiche in Form von Workshops erstellt werden. Um jetzt den nächsten Schritt zur Kennzahlenerarbeitung zu machen, benötigen wir ein konkret formuliertes Prozessziel. Dieser Schritt ist der Erfahrung nach ein sehr schwieriger.

Als beispielsweise einer Gruppe von 10 Personen in einem Workshop die Aufgabe gegeben wurde, für den Prozess „Lieferantenrechnung bezahlen“ das Prozessziel zu definieren, schien es der Gruppe zunächst verwunderlich, dass sie dafür mit 45 Minuten ein verhältnismäßig großes Zeitbudget bekommen hatte. Die Gruppe bestand ausnahmslos aus Personen, die den Prozess sehr gut kannten. Im Prinzip war allen Personen klar, was das Ziel ist. Jedoch fiel es sehr schwer das auch aufzuschreiben. Die Diskussionen wurden immer heftiger und es dauerte schließlich 90 Minuten, bis das Prozessziel zur Zufriedenheit aller Beteiligten schriftlich niedergelegt war. Was war passiert? Es kamen immer wieder Diskussionen auf, wo der Prozess anfängt und wo er aufhört. Bedeutet zum Beispiel „Lieferantenrechnung bezahlen“, dass das Geld auch beim Lieferanten eingegangen sein muss? Oder muss es nur von unserem Konto abgegangen sein? Oder müssen wir nur die Zahlungsanweisung an unsere Bank übermittelt haben? Das war alles „im Prinzip“ klar. Es verbindlich aufzuschreiben brauchte jedoch viel Zeit. Auch wurde viel darüber gesprochen, welche Ausprägungen das Ziel genau haben müsste. Ist nur die Zeitliche Komponente bei der Rechnungszahlung wichtig, oder auch die Qualität und die entstehenden Kosten? Alles Fragen, die „im Prinzip“ klar waren, aber zu sehr viel Diskussion führten. Am Ende lautete das Prozessziel wie folgt: 95% der Zahlungsanweisungen von geprüfte Lieferantenrechnungen werden von den dafür eingeplanten Mitarbeitern unter Einbehaltung von berechtigt abgezogenem Skonto zum spätmöglichsten Termin, aber zeitgerecht für die weitere Abwicklung, an unsere Hausbank übergeben.

Was ist in diesem Ziel alles beinhaltet?

- Qualität: Es werden nur geprüfte und für korrekt befundene Rechnungen bezahlt.

- Qualität: Es werden die richtigen Beträge bezahlt.

- Termin: Wir wollen nicht zu spät zahlen und unberechtigt Skonto ziehen.

- Termin: Wir wollen so spät wie möglich zahlen.

- Kosten: Wir wollen den Prozess mit den dafür eingeplanten Mitarbeitern abwickeln.

- Menge: 95% der Rechnungen werden gemäß Zielsetzung abgewickelt.

- Durchlaufzeiten: Wie lange dauert der Durchlauf bei uns und bei unserer Hausbank?

All diese Punkte herauszuarbeiten und aufzuschreiben erforderte viel Zeit und Diskussion, schuf aber auch sehr viel Klarheit. Jetzt wurde überlegt, welche Kennzahlen notwendig sind, um die Ziele messbar zu machen. Schließlich ergaben sich die in Abbildung 8 dargestellten Kennzahlen zur Zielmessung. Viel Wert wurde im Rahmen der Diskussion um die Prozessziele auch auf die Anknüpfung der Prozessziele an die Unternehmensziele gelegt. Letztlich sollten Prozessziele nicht dem Selbstzweck dienen, sondern in einen Gesamtkontext eingebunden sein. Befinden wir uns beispielsweise in einem Markt mit durch den Kunden substituierbare Produkte, die sich qualitativ wenig unterscheiden, dann wird die Durchlaufzeit durch unsere Produktion und die damit verbundene Lieferzeit eine ganz andere Bedeutung haben als wenn sich unsere Produkte stark vom Wettbewerb differenzieren. Der hier beschriebene Prozess hat im übergeordneten Sinne einen Beitrag an der Sicherstellung der Liquidität des Unternehmens.

Abb. 8: Prozessziele und deren Messung im Überblick

Auch wurden immer wieder Ergänzungen in der Prozessdokumentation gemacht. Beispielsweise wurde definiert, dass das Unternehmen innerhalb von 14 Tagen (gemäß Skonto-Regelung) nach Rechnungseingang den Rechnungsbetrag als Abgang vom eigenen Konto verbuchen möchte. Da der Prozess bei der Hausbank nicht im eigenen Beeinflussungsbereich ist, wurde er zunächst nicht dokumentiert. Nach der Zieldefinition wurde dieser Prozessschritt ergänzt und mit einer durchschnittlichen Bearbeitungszeit der Bank versehen. Diese wurde übrigens später schriftlich mit der Bank vereinbart. Jetzt hatte man den Prozess klar abgegrenzt, das Ziel formuliert und messbar gemacht.

Prozess-Störgrößen ermitteln und Kennzahlen zur Prozess-Steuerung erarbeiten

Um Prozesse steuern zu können ist es erforderlich das Ziel zu kennen und messbar gemacht zu haben. Wenn wir aber ausschließlich die Ziele messen, haben wir einerseits Klarheit über das was erreicht werden soll. Andererseits sind wir so in einer sehr abwartenden Rolle und lassen uns im schlimmsten Fall einfach vom Ergebnis „überraschen“. Für die Steuerung selbst bedarf es also weiterer Kennzahlen. Diese zeigen, ob meine Prozesse in Bezug auf die Zielerreichung sicher und robust ablaufen. Ist das nicht der Fall, sollen die Kennzahlen das transparent machen und der verantwortlichen Person die Möglichkeit zum Gegensteuern geben. Um zu diesen Kennzahlen zu gelangen, bedienen wir uns jetzt unserer Prozessdokumentation.

Im Workshop betrachten wir jeden einzelnen Prozessschritt und notieren dazu Störgrößen. Störgrößen sind Ereignisse die vorkommen (können) und es erschweren bzw. verhindern, dass wir unsere Prozessziele wie geplant erreichen. Dieser Teil des Workshops ist in den meisten Fällen sehr beliebt. Endlich darf einmal alles aufgeschrieben werden, was im Tagesgeschäft stört und behindert. Je mehr die Workshop-Teilnehmer aus dem operativen Geschäft eingebunden sind, desto mehr Störgrößen werden in der Regel notiert. Nach der Erfassung der Störgrößen können diese in drei Kategorien aufgeteilt werden.

Die erste Kategorie machen diejenigen aus, die durch Prozess-Optimierung, genauere Schnittstellen-Definitionen oder verbesserte Kommunikation eher leicht beseitigt werden können. Hier werden Verantwortliche definiert und entsprechende Maßnahmen umgesetzt, ohne Kennzahlen zu erzeugen.

Die zweite Kategorie Störgrößen sind die von einer Organisationseinheit nicht beeinflussbaren. Hier tut der Vorgängerprozess nicht das, was vereinbart war und trägt so Störungen von außen hinein. Hierzu ein Beispiel. Im Fall unserer Rechnungsabwicklung beispielsweise haben die Lieferanten es immer wieder versäumt, den Rechnungsempfänger, der die erbrachte Leistung bestellt hatte, namentlich auf die Rechnung zu schreiben. Das war eine massive Störgröße. Da nur diese Person die Rechnung prüfen und freigeben durfte, kam es immer wieder dazu, dass Rechnungen von der Poststelle mehrfach an verschiedene Abteilung des Unternehmens geleitet worden sind, bevor endlich die richtige Person ausfindig gemacht werden konnte. Das hat bis zu einer Woche gedauert und viel zusätzlichen Aufwand erzeugt. Ob der Lieferant den Namen des Bestellers auf die Rechnung schreibt oder nicht, ist nur schwer beeinflussbar. Das Verhalten des Lieferanten beeinflusst aber die Erreichung meiner Prozessziele. Wir haben in so einer Situation zwei Möglichkeiten. Einerseits können wir unsere Internen Prozesse verbessern. Beispielsweise könnte der interne Besteller nach erbrachter Leistung eine entsprechende Benachrichtigung an die Buchhaltung senden. Die Poststelle könnte jede Rechnung direkt an die Buchhaltung leiten. Diese prüft die Rechnung und hält nur im Einzelfall Rücksprache mit dem Fachbereich. Auch könnten wir den Prozess anderweitig ändern und jede Rechnung, die nicht die erforderlichen Angaben enthält, grundsätzlich an den Lieferanten zurücksenden. Die zweite Möglichkeit wäre der Einsatz einer Kennzahl an der Schnittstelle zum Lieferanten (%-Anteil der korrekt erstellten Rechnungen je Lieferant). Diese kann dann in eine Leistungsvereinbarung einbezogen werden.

Die dritte Kategorie Störgrößen sind diejenigen, die immer wieder in unseren Prozessen entstehen und nicht durch Prozess-Optimierung nachhaltig beseitigt werden können. Diese Störgrößen sind die Quelle für Kennzahlen, mithilfe derer wir den Prozess zielorientiert steuern können. Im Workshop stellen wir uns beim Blick auf diese Störgrößen die Frage: Welche Kennzahlen würden zeigen, dass die identifizierten Störungen weniger werden bzw. häufiger auftreten. An dieser Stelle kann entsprechende Literatur sehr helfen. Wenn wir genau wissen, welchen Typ Kennzahl für was für eine Art Messung wir suchen, können wir gezielt in der Literatur nach Anregungen suchen. Die jetzt identifizierten Kennzahlen zeigen uns demnach, ob die die Zielerreichung beeinflussenden Störgrößen in unserem Prozess steigen oder sinken. Das ist genau die Information, die notwendig ist, um die Prozesse zu steuern. Verschlechtert sich eine dieser Kennzahlen, so gilt es die Gründe zu analysieren und Maßnahmen einzuleiten. Möglichst bevor das Prozessziel beeinträchtigt wird.

Abb. 9: Workshop-Beispiel aus der Produktion

Nicht nur Kennzahlen im engeren Sinne sondern auch Indikatoren zulassen

Kennzahlen im weiteren Sinne sind quantitative und qualitative Informationen, die für die spezifischen Bedürfnisse der Unternehmensanalyse und -steuerung aufbereitet worden sind. Dazu gehören Kennzahlen im engeren Sinne und Indikatoren. Kennzahlen im engeren Sinne sind Maßgrößen, die willentlich stark verdichtet werden, um als absolute oder relative Zahlen in einer konzentrierten Form über einen quantitativ erfassbaren Sachverhalt berichten zu können und damit „beweisbar“. Mit Indikatoren hingegen wird über eine Realität, die sich nur schwer abbilden lässt, gezwungenermaßen unvollständig berichtet.

Typische Kennzahlen im engeren Sinne sind zum Beispiel der ROI, Umsatzerlöse, Auftragseingänge, Reklamationsquoten, Krankenstände, Weiterbildungstage und viele mehr. Sie lassen sich aus vorliegendem Datenmaterial und meist unter Rückgriff auf IT-Systeme berechnen. Ihr Ergebnis lässt sich meist einfach deuten, auch wenn Verantwortlichkeiten und konkrete Beeinflussungsmöglichkeiten nicht immer klar zuordenbar sein müssen.

Indikatoren lassen sich im Gegensatz dazu nicht rechnerisch eindeutig herleiten. Sie beschreiben Sachverhalte nur näherungsweise. Unter Controllern sind Indikatoren aus diesem Grund meist nicht sehr beliebt. Wenn nämlich Manager ihre Ziele nicht erreichen, werden gerne die näherungsweisen Ermittlungsverfahren als Alibi für Abweichungen herangezogen. Dabei wäre es sehr wichtig im Unternehmen auch Indikatoren in die Kennzahlensysteme zu integrieren. Ihre qualitative Aussagekraft hilft Trends und Tendenzen herauszufinden, noch bevor sie sich in eindeutig quantifizierbaren Größen manifestieren.

Ein gutes Beispiel für einen Indikator ist die Stimmungsabfrage zur Ermittlung der Mitarbeiterzufriedenheit. Die Mitarbeiter eines Unternehmens werden alle drei Monate zum Thema Mitarbeiterzufriedenheit befragt. Hierbei sollen sie sich über die PunkteZufriedenheit mit dem Arbeitsumfeld,

- Zufriedenheit mit dem Arbeitsumfeld,

- Zufriedenheit mit der eigenen Aufgabe,

- Zufriedenheit mit der Führungskraft und

- Zufriedenheit mit den Möglichkeiten zur Einbringung eigener Ideen

Gedanken machen und ihren aktuellen Status auf dem Fischindex mit einem Magnetsticker markieren. Dazu wird nur ein einziger Magnetsticker je Mitarbeiter verwendet, der als Symbol für die am schlechtesten beurteilte Fragestellung steht. Die Zuordnung der Markierung zum jeweiligen Fisch erfolg rein intuitiv. Der oberste lachende Fisch auf dem Bild symbolisiert 100%, der zweite 75%, der mittlere 50% und so weiter.

Abb. 10: Fischindex

Das so entstandene Stimmungsbild kann zwar in einen Mittelwert für jede organisatorische Einheit umgerechnet werden. Der daraus entstehende Wert ist allerdings ungenau, da ja die ggf. besser beurteilten Fragestellungen nicht in die Berechnung eingeflossen sind (es wurde der Sticker ja nur in Bezug zur am schlechtesten beurteilten Fragestellung gesetzt!). Bei der Verwendung von Indikatoren geht es jedoch nicht um die exakte Bestimmung, sondern um das Aufzeigen von tendenziellen Entwicklungen. Im angesprochenen Unternehmen entwickelte sich ein Team beispielsweise innerhalb von 8 Monaten von einem Wert von etwa 20% auf einen Wert von über 80% Zufriedenheit. Diese Entwicklung erfolgte, weil man nach den ersten Stimmungsabfragen in Gesprächen festgestellt hatte, dass viele Mitarbeiter/innen mit dem Arbeitsumfeld unzufrieden waren. So gab es für 80 Mitarbeiter nur einen Farbdrucker, der schwer zu erreichen und schwierig zu bedienen war. Auch herrschte eine große Unzufriedenheit mit den Einstellungen der Klimaanlage und den automatischen Jalousien. Das waren alles Themen, die immer wieder beim Mittagessen oder am Rande von Besprechungen diskutiert worden waren. Niemals jedoch waren Maßnahmen ergriffen worden. Nach der Einführung des Fischindex änderte sich das. Auch wenn diese Kennzahl nur eine Annäherung ist, so lohnt es sich doch trotzdem qualitative Informationen zu sammeln, bevor sich Unzufriedenheit beispielsweise in Form einer quantitativ gut erfassbaren Größe wie der Fluktuation äußert.

Was bleibt ist die Frage, wie Controller die Indikatoren in ihren Kennzahlensystemen von den Kennzahlen im engeren Sinne abgrenzen, um die Art und Weise der Vorgehensweise im Umgang mit Abweichungen in die richtigen Bahnen zu lenken. Hier kann eine kleine Zeile in der Kennzahlendefinition helfen. Die Empfehlung lautet, die klassischen Inhalte einer Kennzahlendefinition um eine Aussage zur Qualität ergänzen. Im Beispiel der Abbildung 11 ist die Qualität mit „sehr gut“ beurteilt. Dabei handelt es sich nicht um den erreichten Wert des EVA, sondern um die Berechenbarkeit der Kennzahl. Diese folgt klaren Formeln und ergibt sich aus exakt ermittelbaren Zahlen. Bei unserem Fischindex müssten wir in der Zeile Qualität wahrscheinlich „ausreichend“ schreiben.

Abb. 11: Dokumentation der Kennzahlen

Kennzahlen priorisieren und Stellhebel identifizieren

Wenn im Folgenden der Begriff Kennzahlen verwendet wird, sind Kennzahlen im weiteren Sinne, also Kennzahlen im engeren Sinne und Indikatoren gemeint!

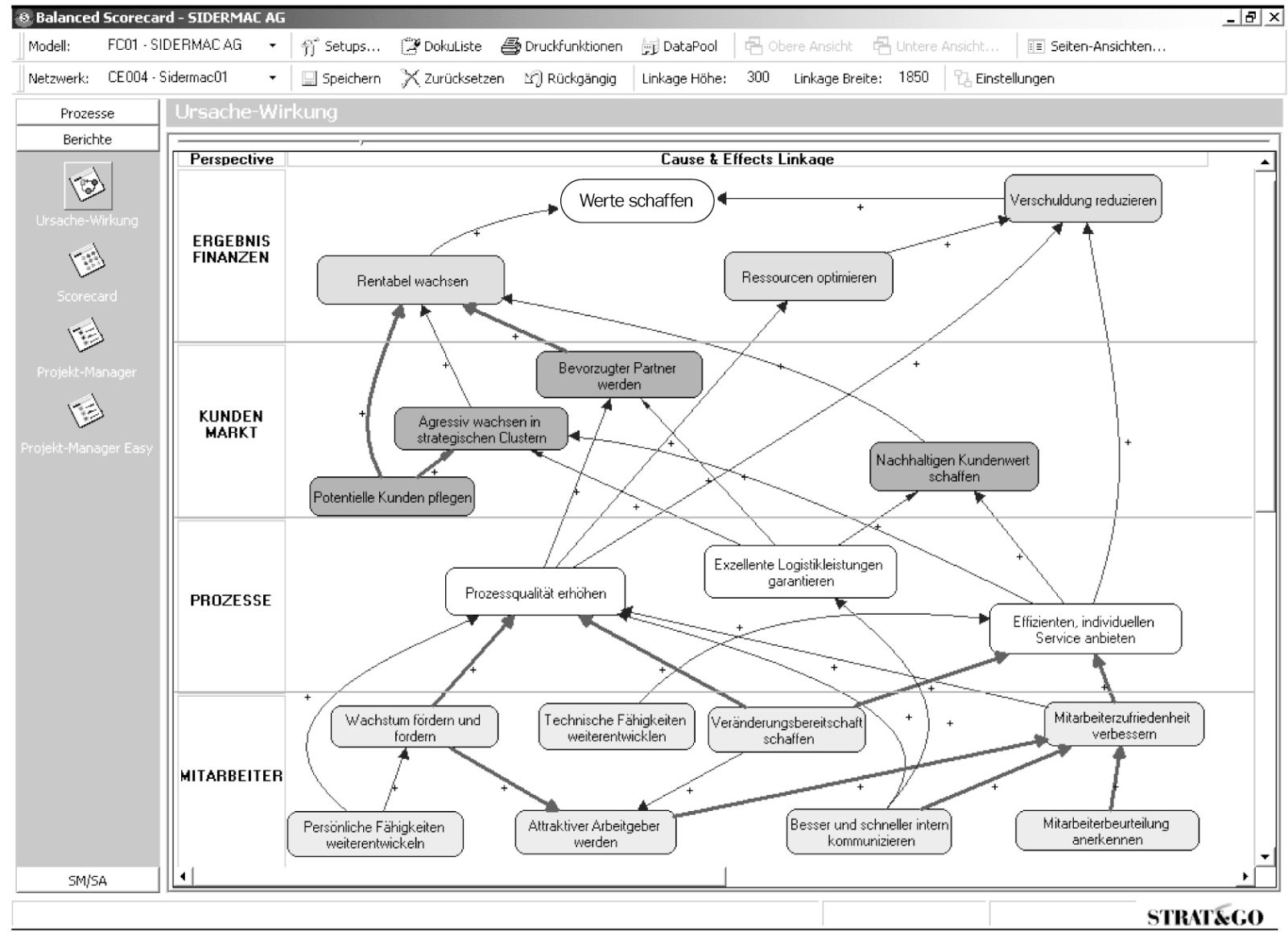

Die wie oben beschrieben erarbeiteten Kennzahlen messen entweder die Zielerreichung unserer Prozesse, oder helfen uns Störungen früh zu erkennen und gegenzusteuern. Unter den Kennzahlen existieren aber auch Abhängigkeiten. Es gibt gegenseitige Beeinflussungen. Diese können mithilfe von Ursache-Wirkungs-Beziehungen (UWB) identifiziert und genutzt werden. Zur Ermittlung der UWB bietet sich das Sensitivitätsmodell® von Professor Frederic Vester an (Die Kunst vernetzt zu denken, DVA-Verlag, ISBN3-421-05308-1 oder unter www.Frederic-Vester.de ). In die dort beschriebene Matrix werden Kenzahlen eingesetzt (vgl. Abbildung 12). Als Ergebnis von Zeilen- und Spaltensummen ergibt sich, wie stark jede Kennzahl die anderen beeinflusst (aktiv) und wie stark sie von anderen beeinflusst wird (passiv). Daraus lässt sich eine sogenannte Rollenverteilung der Variablen in einem System ermitteln.

Abb. 12: Vester-Matrix und Ursache-Wirkungs-Diagramm

Abb. 13: Rollenverteilung der Variablen

„Steuernde Kennzahlen“ wirken stark auf andere, werden aber selbst wenig beeinflusst. Diese sind demnach sehr gut zum Steuern geeignet und finden sich in der Regel am Anfang eines Prozesses. Entwickeln sich diese Kennzahlen positiv so wirkt sich das meist auf den gesamten Prozess positiv aus. Auf die Verbesserung dieser Kennzahlen lohnt es sich durch Maßnahmen einzuwirken. In dieser Zone finden sich aber auch die Kennzahlen, die den Input der vorgelagerten Prozesse messen (vgl. Abbildung 14). Auch diese wirken sich auf die anderen Kennzahlen aus, können aber nur durch die Verantwortlichen des jeweiligen Prozesses beeinflusst werden.

„Kritische Kennzahlen“ wirken stark auf andere, werden aber auch selbst stark beeinflusst. Auf diese gilt es besonders zu achten. Sie beziehen sich häufig auf mittlere Prozessabschnitte.

Die „Reaktiven Kennzahlen“ befinden sich in Abbildung 14 unten rechts. Sie werden stark beeinflusst, beeinflussen aber selbst nicht viel (außer die nachgelagerten Prozesse). Hier handelt es sich um unsere Prozessziele.

Abb. 14: Schematische Darstellung der Inputmessung, Störgrößenmessung und Zielmessung

Finden sich Kennzahlen im puffernden Bereich wieder, so könnte in Betracht gezogen werden, diese zu vernachlässigen und ggf. nicht mit in das Berichtswesen einzubeziehen. Denn sie haben wenig bis keine Wirkung und bekommen auch wenig Einfluss von anderen. Sicher in unser Kennzahlensystem aufnehmen sollten wir jedoch die aktiven, die kritischen und die reaktiven Kennzahlen. Dann haben wir unsere Prozessziele, die wesentlichen Steuerungshebel und die kritischen Signalgeber im Blick. Als ein weiteres Resultat aus dem Sensitivitätsmodell heraus, lassen sich die Zusammenhänge der Kennzahlen untereinander auch grafisch darstellen.

Fazit

Abschließend soll festgehalten werden, dass es zur Erarbeitung von Kennzahlen zur Steuerung von operativen Unternehmensprozessen vor allem eines braucht – Zeit! Zeit, die Controller und Prozessverantwortliche miteinander einsetzen, um sich der Abläufe im Unternehmen klar zu werden und diese wirklich transparent zu machen. Zeit, um die Zielsetzungen der Prozesse zu diskutieren und die Erfahrungen und das Wissen der im Prozess tätigen Menschen abzuholen, und dieses Wissen dann in Prozessverbesserungen und Kennzahlen zu transferieren. Controller, die allein aus der Literatur heraus Kennzahlensysteme aufbauen wollen oder lediglich die Führungskräfte fragen, welche Kennzahlen gewünscht werden, könnten in absehbarer Zeit durch immer fortschrittlichere Business Intelligence Systeme abgelöst werden. Die Controller hingegen, die ihr Methodenwissen entsprechend erweitern und in Workshops und Gesprächen helfen die wesentlichen Stellhebel zu identifizieren, leisten einen qualitativen Mehrwert für das Unternehmen und schafft damit Nachhaltigkeit – für das Unternehmen und sich selbst.

Abb. 15: Zusammenfassende Schrittliste zur Erarbeitung von Prozesskennzahlen

Jens Ropers

Erschienen in: Controller Magazin Januar/Februar 2013, S. 4-13