")

Aktuelle News

- Controlling & Finance Transformation – So machen Sie Ihre Finanz- und Controllingabteilung zukunftsfähig

- KI, Nachhaltigkeit und globaler Wettbewerb in Zeiten von „The Perfect Storm“

- S/4HANA-Umstellung im FICO-Bereich: Herausforderungen und Chancen

- Transferpreise – neuer Pflicht-Bestandteil der Dokumentation

Seminarangebot zu diesem Thema

Einführung einer aussagekräftigen Ergebnisrechnung bei ARaymond: Teil 2

„Es ist schön, zu sehen, was aus den eigenen Projekten so geworden ist. Was alles erreicht wurde …“

sagt Guido Kleinhietpaß, Partner, Trainer und Consultant der CA controller akademie über das Projekt zum Aufbau und zur Implementierung einer aussagefähigen Ergebnisrechnung bei ARaymond.

Sie haben Teil 1 noch nicht gelesen? Starten Sie hier mit Teil 1 und erfahren Sie alles zum Projektstart, der Ausgangslage und der Zielsetzung.

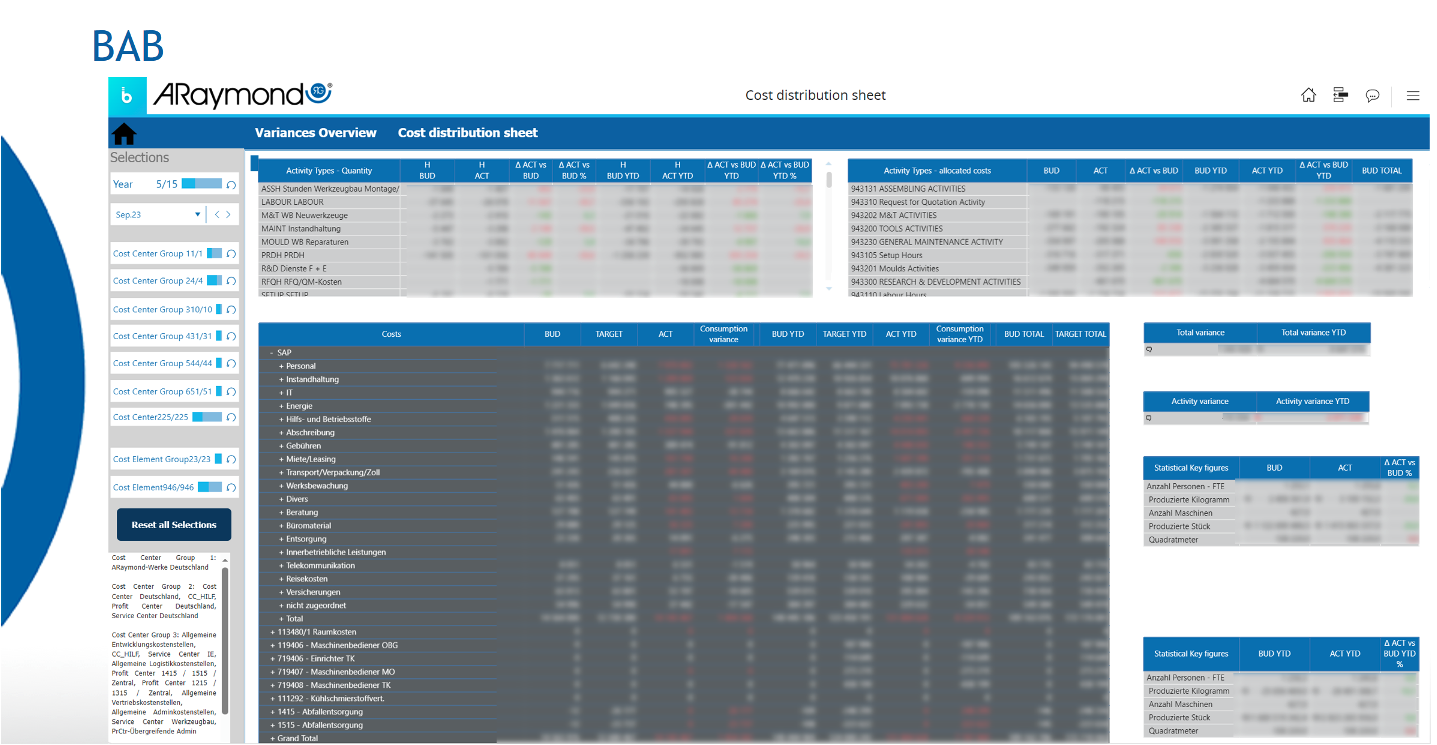

Die kostenrechnerische Umsetzung

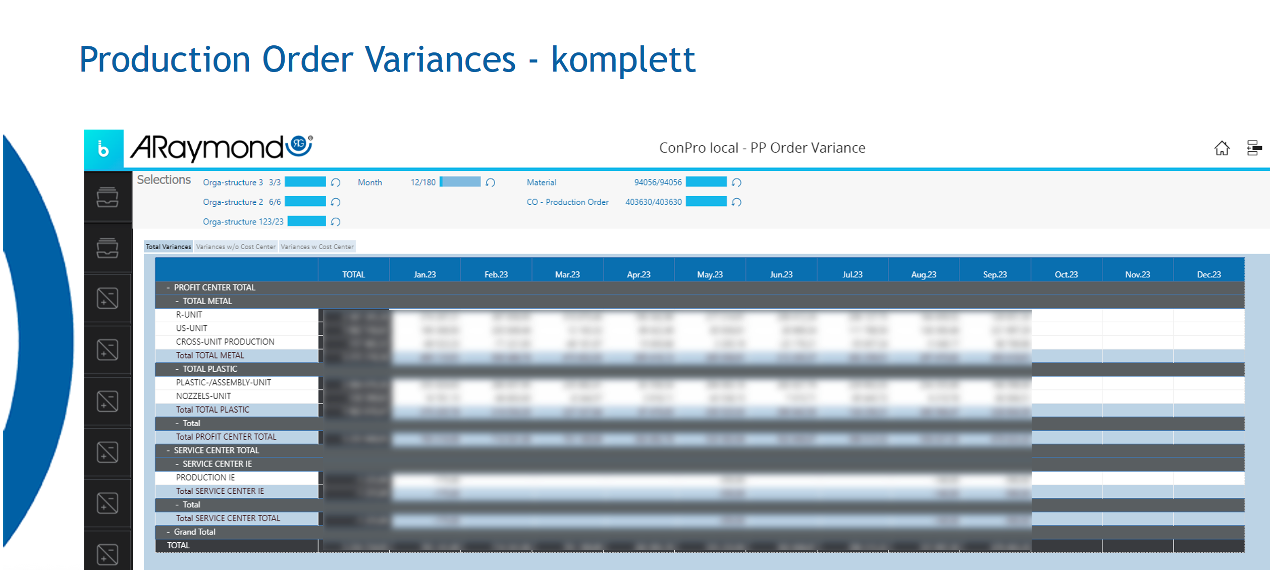

Da die Cost Center nicht verrechnet werden, beginnt die Beschreibung bei den Service Centern, die im BAB zusammengefasst sind. Dabei ist zu beachten, dass auf Basis von Standardkosten und Abweichungen („Variances“) gearbeitet wird. Somit kommen in der Deckungsbeitragsrechnung auch Standardkosten an, um den Deckungsbeitrag (DB) I („Contribution Margin“) als Vertriebserfolg darstellen zu können. Abweichungen in der Produktion, die dem Vertrieb nicht anzulasten sind, werden separat gezeigt. Hierbei ist nicht nur die Summe der verschiedenen Abweichungen en bloc angegeben. Auch eine Analyse nach Detailgründen („activity types“) ist möglich. Aus Controller-Sicht besonders wertvoll ist dabei, dass die Abweichungen der Kosten nach Einflussgrößen in einer Matrix dargestellt werden. Die eingeführte Kostenstellenhierarchie bietet eine Analyse über verschiedene Ebenen und ist gleichzeitig an die Beeinflussbarkeit gekoppelt.

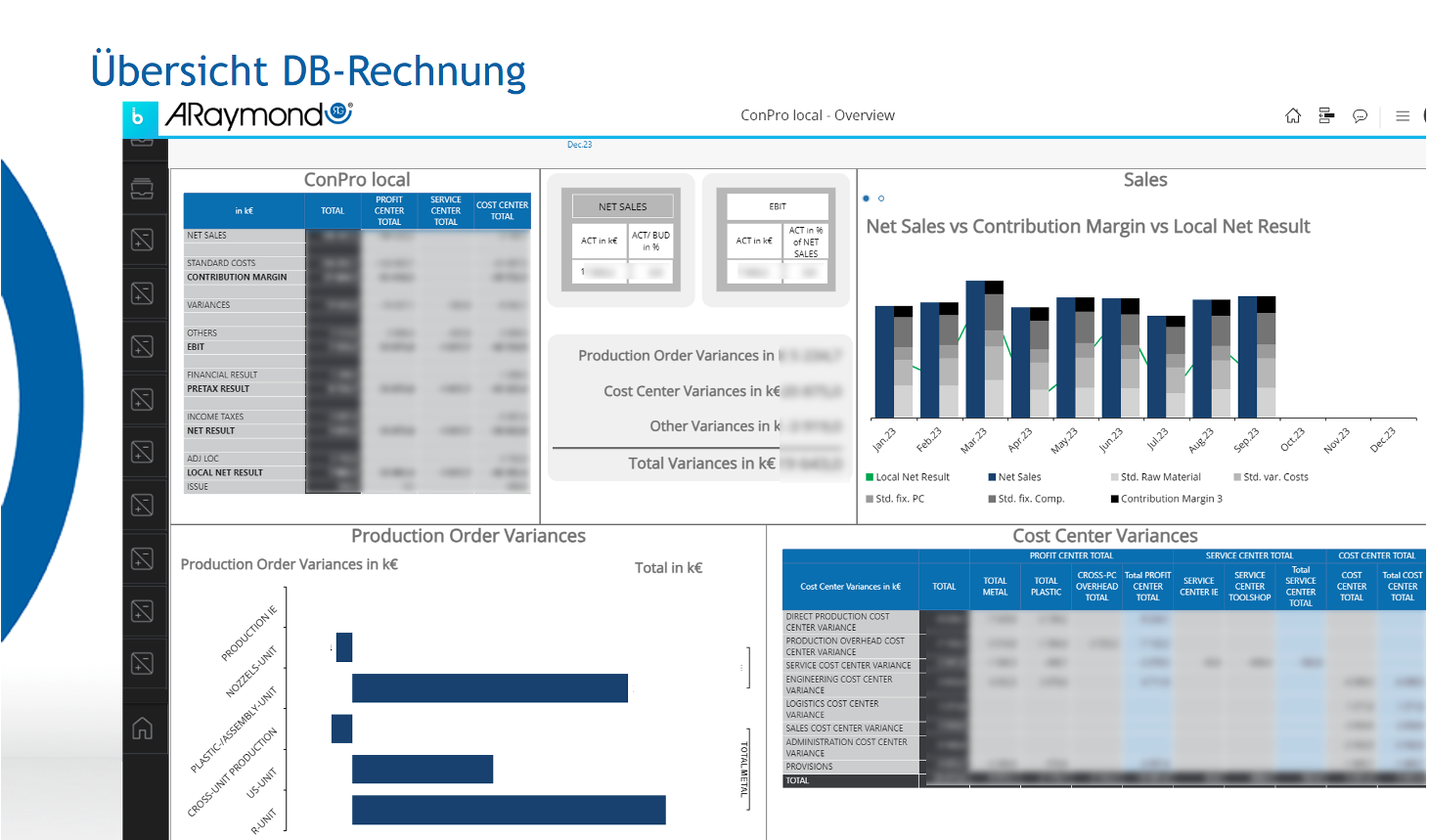

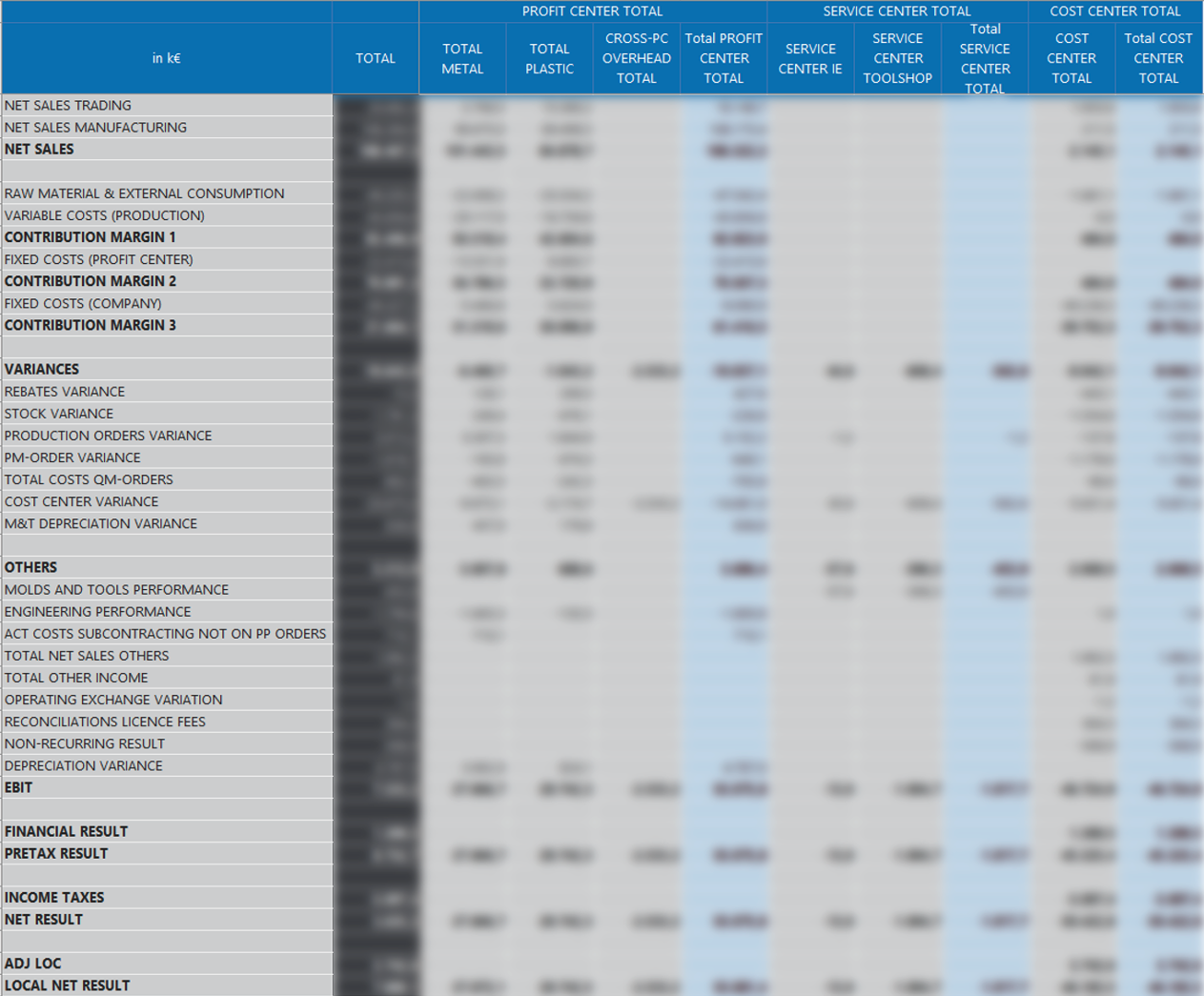

Diese Form der kostenrechnerischen Umsetzung ist vorbildlich. Die Möglichkeit der tiefergehenden Analyse zieht sich dementsprechend auch in der Deckungsbeitragsrechnung durch. Nach dem klassischen Aufbau über DB 1, DB 2 und DB 3 findet sich die zusammengefasste Darstellung der Abweichungen und der übrigen Kosten, um zugleich eine Überleitung zum EBIT zu gewährleisten. Damit ist die kostenrechnerische Sicht anschlussfähig an die Sicht des externen Rechnungswesens. Was in der heutigen Zeit Standard sein sollte, leider aber nicht immer so gegeben ist wie hier. Selbstredend findet sich in einer modernen Umsetzung wie dieser auch eine Zeitreihendarstellung. Stellvertretend hier eine Darstellung über die verschiedenen Fertigungsstränge. Darüber hinaus sind viele weitere Perspektiven auf Knopfdruck verfügbar. Grundlage hierfür war eine sorgfältige Konzeption der multidimensionalen Daten-Cubes.

Lesen Sie in Teil 3, wie die Kalkulation angepasst wurde und wie das neue System schlussendlich den Betreuungsaufwand reduziert.