")

Aktuelle News

- Controlling & Finance Transformation – So machen Sie Ihre Finanz- und Controllingabteilung zukunftsfähig

- KI, Nachhaltigkeit und globaler Wettbewerb in Zeiten von „The Perfect Storm“

- S/4HANA-Umstellung im FICO-Bereich: Herausforderungen und Chancen

- Transferpreise – neuer Pflicht-Bestandteil der Dokumentation

Seminarangebot zu diesem Thema

Einführung einer aussagekräftigen Ergebnisrechnung bei ARaymond: Teil 1

„Es ist schön, zu sehen, was aus den eigenen Projekten so geworden ist. Was alles erreicht wurde …“

sagt Guido Kleinhietpaß, Partner, Trainer und Consultant der CA controller akademie. Es ist schon einige Zeit her, dass er als Consultant das Projekt zum Aufbau und zur Implementierung einer aussagefähigen Ergebnisrechnung bei ARaymond durchführte. (Hier geht es zur Projektbeschreibung und zum Testimonial „Einführung aussagefähige Ergebnisrechnung – CA controller akademie“). Die ARaymond (im folgenden auch Kunde genannt) ist ein Unternehmen aus dem Bereich Automotive, das sich auf Befestigungslösungen spezialisiert hat. Das ARaymond-Netzwerk ist weltweit vertreten und gehört zu den führenden Anbietern in diesem Zulieferer-Bereich.

Das Projekt und die Einladung

Ausgangslage war, dass die Kosten- und Leistungsrechnung bisher mit mangelhafter Entscheidungsunterstützung, u.a. bei Auftragsvergabe und Investitionsentscheidung erfolgte. Zielsetzung war deshalb die Ausarbeitung einer aussagekräftigen und entscheidungsunterstützenden Ergebnisrechnung. Das Vorgehen umfasste die Analyse des Kostenstellenplans, einzelner Kostenstellen, der verwendeten Umlageschlüssel und Umlageläufe sowie deren Auswirkung auf die Kalkulation und Ergebnisrechnung.

Da die Anforderungen des Kunden und die daraufhin erstellte individuelle Lösung unzureichend im ERP-System abbildbar waren, hatte er sich schon relativ früh im Projekt für die Umsetzung mit der intern verwendeten BI-Lösung von Board entschieden. Aufgrund des Umfangs und den Visualisierungsmöglichkeiten der Änderungen, die nun außerhalb des ERP-Systems umgesetzt werden sollten, war klar, dass diese Umsetzung eine gewisse Zeit in Anspruch nehmen würde.

Umso mehr freute sich unser Kollege Guido Kleinhietpaß, als er die Einladung erhielt, ARaymond zu besuchen, um sich die fertige Umsetzung anzuschauen. So ging es für ihn schon kurze Zeit später von Köln den Rhein hinauf nach Lörrach. Vom alten Team waren noch einige Mitarbeiter an Bord und gemeinsam schauten sie sich beim Arbeitsessen die tolle Umsetzung an.

Das Projektteam zurück an einem Tisch: Andreas Klatt, Stefan Frech, Guido Kleinhietpaß, Jürgen Müller und Manuel Goller (v.l.n.r.) Leider nicht mit abgebildet, aber Teil des Projekt-Teams: Marc Deininger, Sebastian Asal und Martin Korngiebel. Fotograf: Guiseppe Giordano.

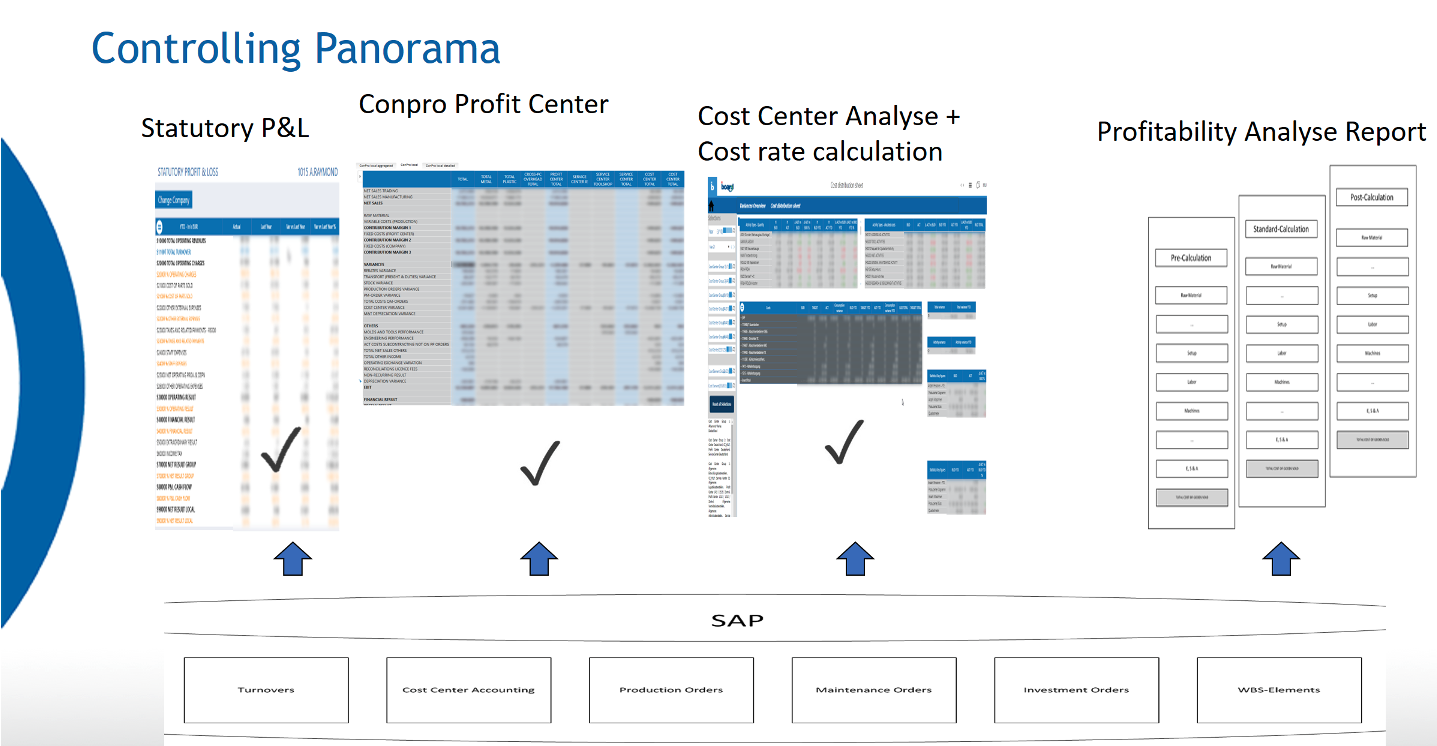

Schnell wurde deutlich, dass das Projekt insgesamt sehr umfangreich geworden war. Die nachfolgende Abbildung macht dies deutlich.

Das Projektziel

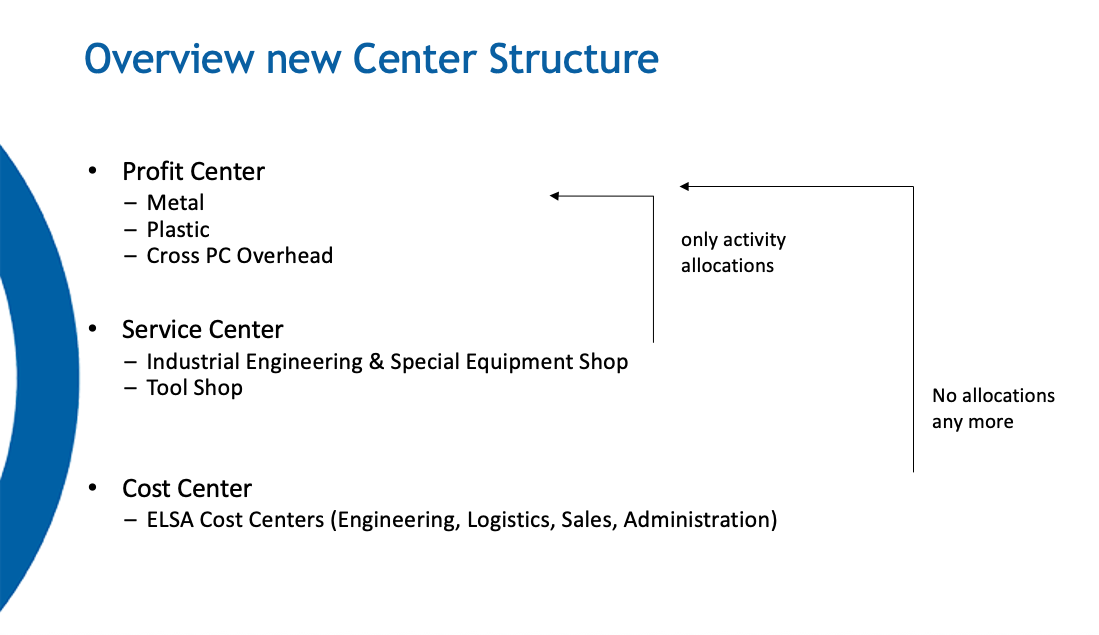

Ausgangspunkt des Projektes war eine aussagefähige Ergebnisrechnung auf Basis des Centersteuerungskonzeptes. Damit verbunden war die Abschaffung von Umlagen. Diese kostenrechnerisch in einigen Firmen gelebte Unsitte sollte abgeschafft werden. Durch die mehrstufigen Umlagen war nicht mehr erkennbar, woher die Kosten kamen, welche Kostenanteile durch wen im Unternehmen beeinflussbar waren, usw. Um diesen Zustand aufzubrechen, wurde zunächst die Kostenstellenhierarchie überarbeitet, um eine saubere Trennung in Profit-, Service- und Cost-Center zu erreichen und dabei die verschiedenen Ebenen der Zuständigkeit herauszuarbeiten.

Durch die neue Struktur konnten die Umlagen im Projekt eliminiert werden und es blieb lediglich die Verrechnung gemäß durchgeführter Aktivität auf Ebene der Service Center („only activity allocations“) übrig. Auf Ebene der Cost Center wurde auf jegliche Art von Weiterbelastung der Kosten auf andere Kostenstellen verzichtet. Genauso wenig gibt es eine Schlüsselung auf Kunden.

Das Prinzip lautet „no allocations anymore“.

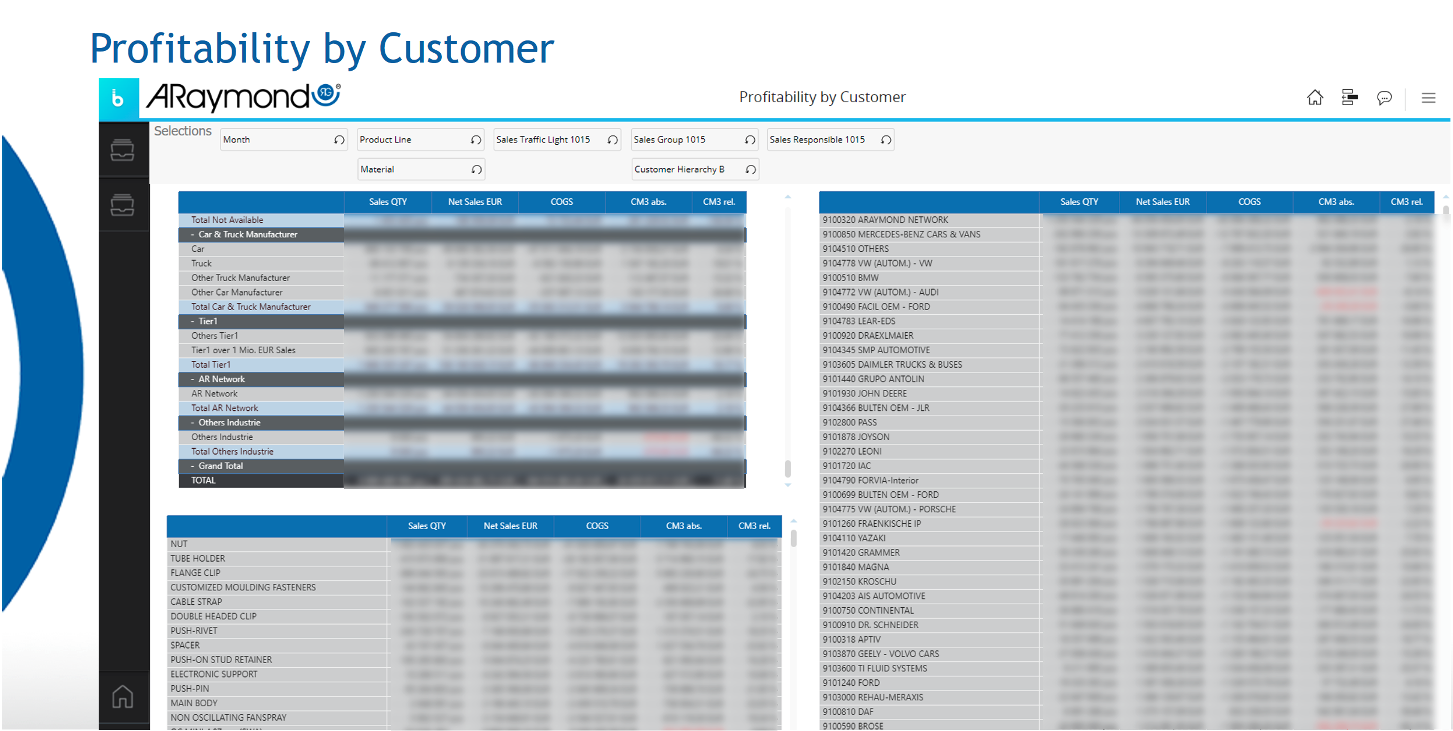

Für die Produkte wurde der betriebswirtschaftlich perfekte Weg gewählt: Im Rahmen der Kalkulation werden alle Kosten den Produkten zugerechnet. Da diese Information damit vorhanden ist, braucht es die Verteilung der Kosten in der Deckungsbeitragsrechnung nicht mehr. Die oft verfälschende Information von Umlagen in der Ergebnisrechnung kann damit aufgrund der Neukonzeption nicht mehr auftreten. Daraus folgt, dass die vorhandenen Kostenstellen und Projekte angepasst wurden, um zur neuen Struktur zu passen. Teilweise wurden neue Kostenstellen eingeführt, andere zusammengelegt bzw. getrennt und manche wurden obsolet. Stets abhängig vom „Zielbild“, d.h. den angestrebten Ergebnisrechnungen. Hier bestand der Wunsch nach mehr und auch detaillierteren Sichten. So war u.a. eine Kundenergebnisrechnung gewünscht.