")

Aktuelle News

- Controlling & Finance Transformation – So machen Sie Ihre Finanz- und Controllingabteilung zukunftsfähig

- KI, Nachhaltigkeit und globaler Wettbewerb in Zeiten von „The Perfect Storm“

- S/4HANA-Umstellung im FICO-Bereich: Herausforderungen und Chancen

- Transferpreise – neuer Pflicht-Bestandteil der Dokumentation

Seminarangebot zu diesem Thema

Nachhaltigkeit als unternehmerische Entscheidung

Die Bedeutung einer „nachhaltigen Unternehmensführung“ hat in den letzten Jahren deutlich zugenommen. Dazu beigetragen haben neue gesetzliche Anforderungen. Beispielsweise zum Umweltschutz oder dem neuen Lieferkettengesetz und die Forderung nach einer Reduktion von CO2-Emissionen infolge des Klimawandels. Aber auch Kunden und Mitarbeiter erwarten von Unternehmen eine nachhaltige Unternehmensführung.

Und von diesen Interessengruppen erkennbare Schwächen eines Unternehmens können unmittelbar negative wirtschaftliche Auswirkungen haben.

Beispielsweise weil Kunden zu „nachhaltiger wirtschaftenden“ Wettwerbern wechseln. Selbst am Kapitalmarkt zeigen sich bei den Kapitalkosten bereits Vorteile von Unternehmen. So zum Beispiel durch gute Ausprägungen des ESG-Scores oder Asset4-Scores die belegen, dass sie auf Umwelt und Gesellschaft Rücksicht nehmen und eine gute Unternehmensführung (Governance) verfolgen.

Nachhaltigkeit ist entsprechend von der Geschäftsleitung speziell bei strategischen Entscheidungen, auch über die zukünftige Fertigung und das Produktangebot, zu berücksichtigen. Kennzahlen zur Nachhaltigkeit sind auch ein Thema für das Controlling (siehe Sailer, 2020).

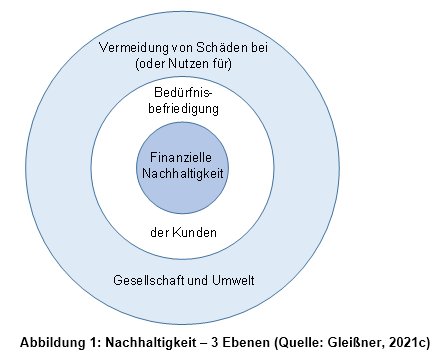

Zu beachten ist hier, dass eine nachhaltige Unternehmensführung aber keineswegs bedeutet, dass wirtschaftliche Aspekte ignoriert werden dürften. Die Grundidee der Nachhaltigkeit besteht darin, dass auch die Bedürfnisbefriedigung in Zukunft lebender Menschen gewährleistet sein soll, was beispielsweise auch einen sorgsamen Umgang mit natürlichen Ressourcen impliziert. Wie das sogenannte „Triple-Bottom-Line“-Modell klar ausdrückt, bedeutet dies aber auch, dass neben Umwelt und Gesellschaft der wirtschaftliche Erfolg eines Unternehmens gesichert werden muss.

Nachhaltige Unternehmensführung bedeutet damit insbesondere auch, dass

- das Unternehmen eine hohe finanzielle Nachhaltigkeit, und damit Überlebensfähigkeit aufweist, da im Falle einer Insolvenz offenkundig kein Kundennutzen und damit keine Befriedigung von Kundenbedürfnissen mehr möglich ist und

- das Leistungsangebot an den Wünschen der Kunden ausgerichtet ist, damit sie das Produktangebot auch nutzen und damit eine Befriedigung der Kundenbedürfnisse überhaupt erst möglich ist (was den Aufbau von Wettbewerbsvorteilen basierend auf nachhaltig gesicherten Kernkompetenzen erfordert).

Eine große Herausforderung bei Entscheidungen zu „mehr Nachhaltigkeit“ besteht darin, dass häufig mit den angedachten Maßnahmen ganz unterschiedliche Ziele verfolgt werden sollen – wie z.B. eine schnellere Reduktion der CO2-Emissionen, eine Förderung von im Wirtschaftsleben benachteiligter Personengruppen oder die Vermeidung von Menschenrechtsverstößen bei Zulieferern (siehe Lieferketten-Gesetz). Ein zentrales Charakteristikum einer rationalen ökonomischen Entscheidung besteht jedoch darin, dass eben Entscheidungen nicht willkürlich sind.

Es ist nicht akzeptabel, wenn jeweils mit anderen Begründungen und andere Kriterien „irgendwelche“ Aktivitäten ausgewählt werden.

Schon die gesetzlichen Mindestanforderungen aus der sogenannten Business Judgement Rule (§93) stellen klar, dass bei allen „unterneh-merischen Entscheidungen“ belegbar angemessene Informationen vorliegen müssen. Neben der Benennung des Unternehmensziels und bestehender Nebenbedingungen (z.B. bezüglich finanzieller Nachhaltigkeit) müssen entsprechend auch die bestehenden Handlungsoptionen und die Prognosen und deren Auswirkungen angegeben werden. Entscheidend aufgrund der unsicheren Auswirkungen von Handlungsoptionen ist die Analyse der mit einer Entscheidung verbundenen Risiken (Chancen und Gefahren), um ein Abwägen der erwarteten Auswirkungen mit den Risiken zu ermöglichen („risikogerechte Bewertung“).

Diese Grundprinzipien für eine sachgerechte Vorbereitung unternehmerischer Entscheidungen durch dokumentierte Entscheidungsvorlagen gelten selbstverständlich auch für die zunehmend wichtigeren Entscheidungen im Kontext Nachhaltigkeit. Nur gerade im Bereich „Nachhaltigkeit“ findet man oft noch keine sachgerechte Entscheidungsvorbereitung und letztlich nicht nachvollziehbare und damit intransparente Entscheidungen, bei denen jedes Mal eine gewünschte Aktivität mit „irgendwelchen“ Kriterien begründet wird. Hier ist schnell eine Sorgfaltspflichtverletzung bezüglich der gesetzlichen Anforderungen der Business Judgement Rule zu vermuten und zudem ist nicht gewährleistet, dass tatsächlich die knappen Ressourcen des Unternehmens zur bestmöglichen Erreichung der Ziele – der finanziellen wie auch der nichtfinanziellen – optimal genutzt werden.

Was ist zu tun?

Die zunehmende Bedeutung von unternehmerischen Entscheidungen speziell mit dem Ziel der Verbesserung von Nachhaltigkeit und von anderen unternehmerischen Entscheidungen, die zumindest auch die Nachhaltigkeit des Unternehmens beeinflussen, führen zu einem wichtigen Ergebnis: Alle solche Entscheidungen sind unter Berücksichtigung der finanziellen und nichtfinanziellen Auswirkungen sachgerecht vorzubereiten. Um der im Gesetz geregelten Beweislast bei der Geschäftsführung gerecht zu werden, sind die Entscheidungsgrundlagen zu dokumentieren. Dabei ist es wichtig, dass in der Entscheidungsvorlage auch Risikoanalysen mit einbezogen werden.

Gefordert ist damit natürlich zunächst einmal das Controlling, das im Allgemeinen die federführende Instanz für die Vorbereitung unternehmerischer Entscheidungen darstellt (und – sofern etabliert – das Risikomanagement für Risikoanalysen und Risikoaggregation mit einbezieht). Der neue ICV-Leitfaden „Entscheidungsvorlagen für die Unternehmensführung“ zeigt ausgehend von den gesetzlichen Mindestanforderungen konkrete Konzepte für die Umsetzung (und Beispiele für die inhaltliche Ausgestaltung von Entscheidungsvorlagen und der Prozesse zur Entscheidungsvorbereitung).

Empfehlenswert ist dabei die Ausrichtung des Controllings auf die Vorbereitung unternehmerischer Entscheidungen – und damit die Verbesserung der Entscheidungsqualität – in einem größeren Kontext anzugehen. Empfehlenswert sind grundsätzliche Regelungen, wie unternehmerische Entscheidungen, die sachgerecht vorbereitet werden sollten. Ein derartiges System ist ein Kernelement einer sogenannten „Modernen Unternehmensplanung“.

Eine moderne Unternehmensplanung ist klar fokussiert auf die wichtigsten Aufgaben des Controllings und vermeidet zeitaufwändige bürokratische Details (z.B. einer ineffizienten Budgetierung mit zu hoher Detailtiefe). Sie setzt aber genau an den Schwerpunkt in den Feldern, die für den langfristigen (nachhaltigen) Erfolg des Unternehmens besonders wesentlich sind: die Erstellung von Planung plus Risikoanalyse für die Vorbereitung anstehender unternehmerischer Entscheidungen, wobei die Auswirkungen auf die verschiedenen Dimensionen von „Nachhaltigkeit“ betrachtet werden. Eine moderne Unternehmensplanung baut dabei auf erwartungstreuen Planwerten auf, die sich im Mittel realisieren lassen, was die Einbeziehung von Chancen und Gefahren (Risiken) erfordert, die Planabweichungen auslösen können. Sie orientiert sich damit an den Grundsätzen ordnungsgemäßer Unternehmensplanung (GoP).

Fazit: Eine moderne Unternehmensplanung ist ein Rahmen für eine sachgerechte Vorbereitung unternehmerischer Entscheidungen, insbesondere – aber natürlich nicht nur – im Hinblick auf die zunehmenden Anstrengungen eines Unternehmens zur Verbesserung von Nachhaltigkeit.

Autor: Prof. Dr. Werner Gleißner, ist Vorstand der FutureValue Group AG und Honorarprofessor für Betriebswirtschaft, insb. Risikomanagement, an der TU Dresden. Seine Forschungs- und Tätigkeitsschwerpunkte liegen im Bereich Risikomanagement, Bewertung & Rating und Unternehmensstrategie sowie der Entwicklung von Methoden für eine simulationsbasierte Risikoaggregation – z.B. in An-wendung auf die Vorbereitung von Top-Managemententscheidungen sowie im Kapitalanlage- und Portfoliomanagement. Er ist Autor zahlreicher Fachartikel und Bücher und Trainer bei der CA controller akademie.

Literaturverzeichnis

Azevedo, V./Kaserer, Ch./Campos, L. M. S. (2021): Investor sentiment and the time-varying sustainability premium, in: Journal of Asset Management, Vol. 22, No. 7 (Dezember 2021), S. 600-621.

Baumüller, J./Gleißner, W. (2020): Quantifizierung von nichtfinanziellen Risiken im unterneh-mensweiten Risikomanagement, in: GRC aktuell, 3. Jg., Heft 4/2020, S. 139-147.

Colsman, B. (2016): Nachhaltigkeitscontrolling. Strategien, Ziele, Umsetzung, 2. Aufl., Sprin-ger Gabler, Wiesbaden.

Gleißner, W. (2017): Risikoanalyse, Risikoquantifizierung und Risikoaggregation, in: WiSt, Heft 9, 2017, S. 4-11.

Gleißner, W. (2019): Cost of capital and probability of default in value-based risk manage-ment, in: Management Research Review, Vol. 42, No. 11, S. 1243-1258.

Gleißner, W. (2020): Integratives Risikomanagement. Schnittstellen zu Controlling, Compli-ance und Interner Revision, in: Controlling, 32. Jg., Heft 4/2020, S. 23-29.

Gleißner, W. (2021a): Strategisches Management unter Unsicherheit: Das robuste Unter-nehmen, in: REthinking Finance, Heft 1 (Februar 2021), S. 33-41.

Gleißner, W. (2021b): Unternehmerische Entscheidungen. Haftungsrisiken vermeiden (§ 93 AktG, Business Judgement Rule), in: Controller Magazin, Heft 1, Januar/Februar 2021, S. 16-23.

Gleißner, W. (2021c): Nachhaltigkeit, Strategie und wertorientierte Unternehmensführung, in: Board (erscheint in Kürze).

Gleißner, W./Weissman, A. (2021): Der Family-Q-Score: Qualitätssiegel für krisenfeste Fami-lienunternehmen und Rahmen für die Finanzierung, in: REthinking Finance, Heft 5 (Oktober 2021), S. 35-42.

Graumann, M./Linderhaus, H./Grundei, J. (2009): Wann ist die Risikobereitschaft bei unter-nehmerischen Entscheidungen „in unzulässiger Weise überspannt“?, in: BFuP, Heft 5, S. 492–505.

Internationaler Controller Verein e.V. (ICV) (Hrsg.): Entscheidungsvorlagen für die Unterneh-mensführung. Leitfaden für die Vorbereitung unternehmerischer Entscheidungen (Business Judgement Rule), erarbeitet von Werner Gleißner, Ute Vanini, Thomas Berger, Markus Feldmeier, Tobias Flath, Thomas Günther, Ralf A. Huber, Markus Kottbauer, Robert Rieg, Utz Schäffer, Karl-Heinz Steinke, Marco Wolfrum, Haufe-Lexware GmbH, Freiburg, 2021.

Risk Management Association e. V. (RMA) (Hrsg.): Managemententscheidungen unter Risi-ko, erarbeitet von Werner Gleißner, Ralf Kimpel, Matthias Kühne, Frank Lienhard, Anne-Gret Nickert und Cornelius Nickert, Erich Schmidt Verlag Berlin, 2019.

Sailer, U. (2020): Nachhaltigkeitscontrolling, 3. Aufl., utb München.

Schaltegger, S. (2010): Nachhaltigkeit als Treiber des Unternehmenserfolgs. Folgerungen für die Entwicklung eines Nachhaltigkeitscontrollings, in: Controlling, 22. Jg., Heft 4/5, S. 238-243.