")

Aktuelle News

- Controlling & Finance Transformation – So machen Sie Ihre Finanz- und Controllingabteilung zukunftsfähig

- KI, Nachhaltigkeit und globaler Wettbewerb in Zeiten von „The Perfect Storm“

- S/4HANA-Umstellung im FICO-Bereich: Herausforderungen und Chancen

- Transferpreise – neuer Pflicht-Bestandteil der Dokumentation

Seminarangebot zu diesem Thema

Traue keiner Kennzahl, die Du nicht selbst interpretieren kannst

Nur wer seine Ziele kennt, einen ganzheitlichen Ansatz verfolgt und Hypothesen über Ursache und Wirkung hat, kann zukunftssicher steuern. Dazu ist es wichtig, relevante Kennzahlen zu identifizieren und im Rahmen eines robusten Kennzahlensystems einzusetzen.

Warum Controller solide Rechnungswesen-Kenntnisse brauchen

Kennzahlen zu entwickeln, zu berechnen und ihre Entwicklung zu überwachen gehört zu den Kernaufgaben im Controlling. Sofern es sich um Kennzahlen aus dem Accounting handelt, braucht es aber zwingend noch eine weitere Kompetenz: Die Fähigkeit, eine Kennzahl hinterfragen und interpretieren zu können. Dazu sind mitunter fundierte Kenntnisse in der Rechnungslegung notwendig. Dies soll anhand der 2019 geänderten Leasing-Bilanzierung nach IFRS 16 erläutert werden. Als Grundlage für die folgenden Ausführungen dient der Konzernabschluss der Deutsche Post DHL Group 20181.

Was regelt der IFRS 16?

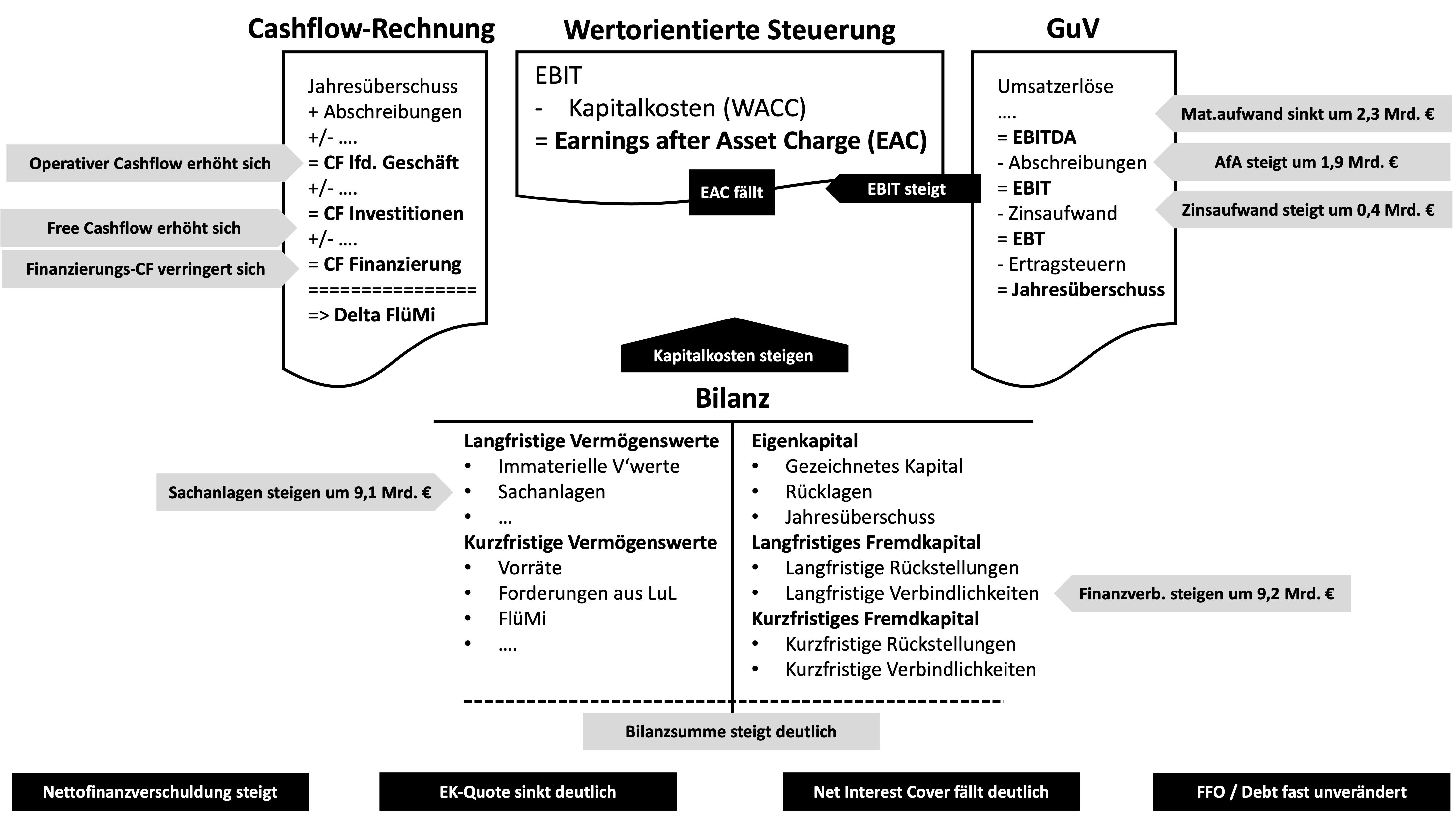

Ein Leasingnehmer erfasst im Grundsatz für alle Miet- und Leasingverhältnisse sowohl das Nutzungsrecht an dem Leasinggegenstand auf der Aktivseite der Bilanz als auch eine entsprechende Verbindlichkeit für die Verpflichtung zur Zahlung der künftigen Leasingraten auf der Passivseite. Das Nutzungsrecht wird zu Anschaffungskosten aktiviert, die im Wesentlichen vom Ansatz der (abgezinsten) Leasingverbindlichkeit, ergänzt um direkte Vertragskosten und Kosten einer Entsorgungs-/Rückbauverpflichtung, bestimmt werden. Im Rahmen der Folgebewertung wird das Nutzungsrecht in der Regel planmäßig linear über die Laufzeit des Leasingvertrags abgeschrieben. Die Leasingrate wird (wie bei einem Annuitätendarlehen in der Immobilienfinanzierung) in einen Zins- und in einen Tilgungsanteil aufgespalten. Die Leasingverbindlichkeit wird dann in den Folgeperioden um den Tilgungsanteil der Leasingraten reduziert, der Zinsanteil wandert als Zinsaufwand in das Finanzergebnis in der GuV.

Auswirkungen des IFRS 16 auf die Finanzkennzahlen eines Unternehmens

Die Erfassung (fast 2) aller Miet- und Leasingverträge in der Bilanz führt teilweise zu einer deutlichen Verlängerung der Bilanz. Je nach Umfang der abgeschlossenen Miet- und Leasingverträge kann dies im Einzelfall wesentliche Auswirkungen auf verschiedene Kennzahlen und in der Folge gegebenenfalls auch auf Financial Covenants, Ratings oder Steuerungs- und Anreizsysteme haben. Im Falle der Deutschen Post DHL Group stiegen die Finanzschulden durch IFRS 16 um 9,3 Mrd. EUR und betrugen Ende 2018 etwa 20% der Bilanzsumme. Die Eigenkapitalquote sank dadurch von 33,4% auf 27,5%. Die Nettofinanzverschuldung insgesamt stieg von 1,9 auf 12,3 Mrd. EUR.

Neben rein bilanziellen Effekten wirkt sich die Umstellung auf IFRS 16 aber auch auf die Struktur der GuV des Unternehmens aus – mit zum Teil erheblichen Effekten auf EBIT und EBITDA. Während vorher der Miet- und Leasingaufwand in voller Höhe EBIT- und EBITDA-wirksam war, wandern die Abschreibungen auf die Nutzungsrechte aus dem EBIT heraus. Der (rechnerische) Zinsanteil der Leasingrate schlägt nur noch auf das Finanzergebnis durch (wird also unterhalb des EBIT ausgewiesen). Der Tilgungsanteil der Leasingzahlung wird hingegen GuV-neutral erfasst – analog zur Tilgung eines Bankkredits. Rechnungswesen-technisch wird also Leasing dem Kauf mit Fremdkapitalfinanzierung gleichgestellt. Damit steigen EBITDA und EBIT automatisch. Aber weil durch die neuen Regelungen verstärkt Zinsaufwendungen in der GuV erfasst werden, verschlechtert sich tendenziell die Kennzahl Net Interest Cover  , im Falle der Deutschen Post DHL Group vom Faktor 34,6 auf nur noch 6,7.

, im Falle der Deutschen Post DHL Group vom Faktor 34,6 auf nur noch 6,7.

Aber nicht nur strukturell, sondern auch zeitlich ergeben sich Änderungen: Da die (in der Regel) linearen Abschreibungen der Nutzungsrechte auf der Aktivseite über die Laufzeit konstant sind, der Zinsaufwand aufgrund der abnehmenden Leasingverbindlichkeit auf der Passivseite jedoch abnimmt, ergibt sich im Vergleich zur früheren Regelung eine zeitliche Vorverlagerung des Gesamtaufwandes und damit zu Beginn ein insgesamt geringeres Ergebnis (sog. Front-Loading-Effekt).

Zuletzt ergeben sich auch Verschiebungen in der Cashflow-Rechnung. Bislang waren die Miet- und Leasingzahlungen komplett im Cashflow aus der laufenden Geschäftstätigkeit enthalten. Nun sind die Tilgungsleistungen im Finanzierungscashflow zu zeigen, der Zinsanteil wird (abhängig von der Ausübung des entsprechenden Wahlrechts nach IAS 7) entweder im Finanzierungs- oder im Cashflow aus der laufenden Geschäftstätigkeit erfasst. Neben dem operativen Cashflow steigt damit auch der gerne verwendete Free Cashflow als Summe aus operativem und Investitionscashflow. Der Cashflow aus der Finanzierungstätigkeit vermindert sich in gleichem Maße.

Damit verändern sich unter Umständen auch Cashflow-basierte Kennzahlen. Als Beispiel sei hier die von unserem Beispielunternehmen verwendete Steuerungsgröße FFO3 to Debt, also Finanzmittel aus dem operativen Geschäft im Verhältnis zur Verschuldung, genannt. Die Änderung fiel in unserem Fall allerdings gering aus (von 32,0 auf 33,1%).

Zu guter Letzt ergeben sich auch Effekte in der wertorientierten Unternehmenssteuerung. Die Deutsche Post DHL Group verwendet hier die Größe EAC (Earnings after Asset Charge) als Differenz von EBIT und WACC (Weighted Average Cost of Capital). Wie beschrieben steigt das EBIT durch den IFRS 16. Allerdings nehmen auch die zu verzinsenden Assets durch die Bilanzverlängerung zu. Welcher der beiden Effekte stärker auf das EAC durchschlägt, ist einzelfallabhängig. In unserem Beispielfall fiel das EAC.

Abb. 1: Effekte der Leasingbilanzierung nach IFRS 16 auf controllerische Steuerungsgrößen

Wollen Sie mehr erfahren über die verschiedenen Einflüsse der Rechnungslegung auf das Controlling?

- Kompakt an zwei Tagen: Fachseminar Finanz-Controlling

- Ebenso an zwei Tagen: Fachseminar Jahresabschlussanalyse für Controller

- Intensivkurs: Certified IFRS Specialist CA (CISCA)

Autor: Gerhard Radinger, Partner und Trainer der CA controller akademie

1 Die Deutsche Post DHL Group hatte als so genannter „Early Adopter“ die neuen Regelungen bereits 2018 freiwillig angewendet.

2 Es gibt Ausnahmen für Leasinggüter von geringem Wert und Verträge mit sehr kurzer Laufzeit

3 Funds from operations