")

Aktuelle News

- Controlling & Finance Transformation – So machen Sie Ihre Finanz- und Controllingabteilung zukunftsfähig

- KI, Nachhaltigkeit und globaler Wettbewerb in Zeiten von „The Perfect Storm“

- S/4HANA-Umstellung im FICO-Bereich: Herausforderungen und Chancen

- Transferpreise – neuer Pflicht-Bestandteil der Dokumentation

Seminarangebot zu diesem Thema

Insolvenz – Was jetzt zu beachten ist: Finanzplanung und -kontrolle

In Teil 2 unserer Serie zu Insolvenzfragen hatten wir auch den Paragrafen 18 der Insolvenzordnung “drohende Zahlungsunfähigkeit” angesprochen. Diese Fallgruppe ist gerade auch im Bereich der Wirtschaftskriminalität von Bedeutung. Denn gerade hier spielt der Unterschied zwischen Illiquidität und Zahlungsstockung eine entscheidende Rolle.

Die Zahlungsunfähigkeit ist gegeben, wenn der Schuldner seine (Geld) Schulden nicht begleichen kann. Dieser Zustand wird im Regelfall meist erst recht spät erkannt. Die drohende Zahlungsunfähigkeit ist aber eine Einschätzung der Zukunft und beruht damit automatisch auf unsicheren Annahmen. Die einzig sichere Größe ist die zu Beginn der Prognose vorhandene Liquidität. Die zu erwartenden Einzahlungen und Auszahlungen, die in einem Finanzplan niederzulegen sind (und dynamisch über die Zeit fortgeschrieben werden müssen), stellen aber eine Einschätzung der planenden Person dar und sind eben nicht sicher. Entsprechende Kommentare zum Insolvenzrecht gehen daher davon aus, dass die Zahlungsunfähigkeit mit einer Wahrscheinlichkeit von über 50 % gegeben sein muss, damit die Voraussetzungen des § 18 erfüllt sind.

Wie ermittelt man nun aber die benötigten Daten und wie stellt man fest, ob die Wahrscheinlichkeit über 50% liegt?

Die Datenlage gerade bei kleineren Unternehmen ist oft mangels eines gut ausgebauten Controllingsystems eher dürftig. Bei sehr kleinen Unternehmen erfolgt die Steuerung meist nach der sogenannten BWA (Betriebswirtschaftliche Auswertung). Hier besteht insbesondere das Problem, dass diese häufig erst mit erheblicher Verspätung den Geschäftsführern zur Verfügung steht. Aufgrund der Weitergabe von Belegen, der entsprechend zeitversetzten Buchung und aller damit verbundenen sonstigen Verzögerungen, stehen die Daten nicht selten erst mit 6-8 Wochen Verspätung zur Verfügung.

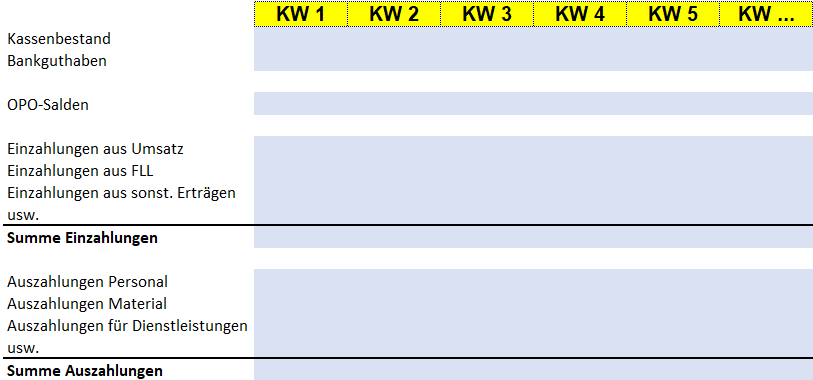

Die in Teil 1 dieser Serie dargestellte Frist von 3 Wochen kann so natürlich nicht mehr eingehalten werden und auch zur Steuerung kommen die Daten damit zu spät. In Zeiten kritischer Liquidität muss der Geschäftsführer eines Kleinunternehmens also genau das tun, was große Unternehmen automatisiert mithilfe ihrer IT tun: Sie müssen täglich einen Finanzstatus erstellen! Das passt zu der alten Redensart “ein ordentlicher Kaufmann macht jeden Abend seine Kasse”. Hierzu reicht bereits eine einfache Excel-Tabelle, in der von links nach rechts die Wochen (im Ernstfall auch Tage) und in den Spalten die Ein- bzw. Auszahlungen dargestellt werden. Das könnte dann wie folgt aussehen:

Vorausschauende Liquiditätsplanung verschafft Handlungsmöglichkeit

Zunächst sollten die aktuell verfügbaren “FlüMi” (Flüssigen Mittel) ermittelt werden. Im engeren Sinne sind das die Salden der Bankkonten und der Kasse. Im weiteren Sinne zählen dazu alle Positionen die sich innerhalb von 3 Monaten zu Bargeld machen lassen (z. B. Festgelder mit 3-monatiger Kündigungsfrist, kurzfristig liquide Wertpapiere, etc.). Dem stehen als zweites die kurzfristig fälligen Verbindlichkeiten gegenüber. Lassen Sie sich dazu von der Buchhaltung die „Offenen Postenlisten“ (OPOS Kreditoren) geben. Somit haben Sie einen guten ersten (wenn auch noch groben) Überblick über die nahe Zukunft.

Jetzt kann die Übersicht verfeinert und „dynamisiert“, d.h. auf der Zeitschiene weiter detailliert werden. Zu den Einzahlungen zählen natürlich zuallererst die Einzahlungen aus Verkäufen. Ein typischer Fehler dabei ist, dass Umsatz mit Zahlungseingang gleichgesetzt wird. Zahlungsziele des Kunden sind ebenso abzubilden wie Erlösschmälerungen (Rabatte, Boni, Skonti). Daneben können aber auch noch sonstige Erträge oder Zuschüsse zu Einzahlungen führen (z. B. aus Vermietung, Versicherungsleistungen, staatlichen Corona-Hilfen, etc.).

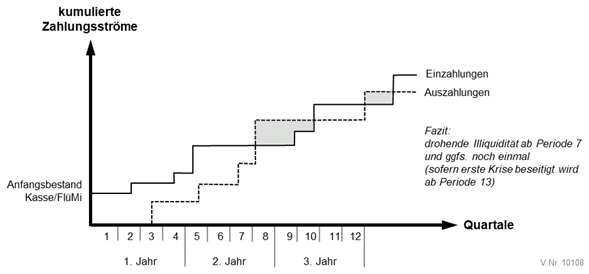

Abb. 2: “Vorausschauende Liquiditätsplanung verschafft Handlungsmöglichkeit” aus Stufe 2, Kapitel 1

Bei den Auszahlungen dominieren meist Materialkosten (auch hier Zahlungsziele und Erlösschmälerungen beachten) und Personalkosten (inklusive Sozialversicherungsbeiträgen, Lohnsteuer, Beiträgen zur Berufsgenossenschaft, usw.), Energie, Versicherungen, Zins- und Tilgungszahlungen, etc. Nicht vergessen werden dürfen dabei Zahlungen an den Staat, wie beispielsweise Vorauszahlungen zur Umsatzsteuer oder zu Ertragsteuern. Jeweils zum 15. Februar, 15. Mai, 15. August und 15. November wird ein Viertel der Gewerbesteuer (§ 19 GewStG) als Vorauszahlung fällig. Ähnlich wird die Körperschaftssteuer jeweils am 10.3., 10.6., 10.9. und 10.12. zur Zahlung fällig (gemäß (§ 31 Abs. 1 Satz 1 KStG i.V.m. § 37 Abs. 1 Satz 1 EStG) – wobei der Solidaritätszuschlag (§ 3 Abs. 1 Nr. 2 SolZG) nicht vergessen werden darf.

Durch die rollierende Vorschau ergibt sich das Bild gemäß Abbildung 2. Wenn man mag, kann man die Höhe von Kassenbestand, Kontoguthaben, Offenen Posten natürlich auch fortschreiben – quasi zur Kontrolle als „Bestandsgröße“. So ist es in Abbildung 1 angedeutet.

Sofern die Zahlungsfähigkeit nicht bedroht ist, genügt es, größere Zeiträume (z. B. Quartale) zu betrachten. Ist die Liquidität hingegen akut gefährdet, dann sollte eine Wochen- oder gar tagesgenaue Betrachtung erwogen werden. Es genügt nicht, die im Rahmen einer Jahresplanung ermittelte vermeintliche Sicherheit des Anfangs- und Endbestands der Kasse am 1. Januar und 31. Dezember zu betrachten. Das gilt umso mehr, wenn unterjährig größere Zahlungen (z. B. Investitions-Auszahlungen) anstehen.

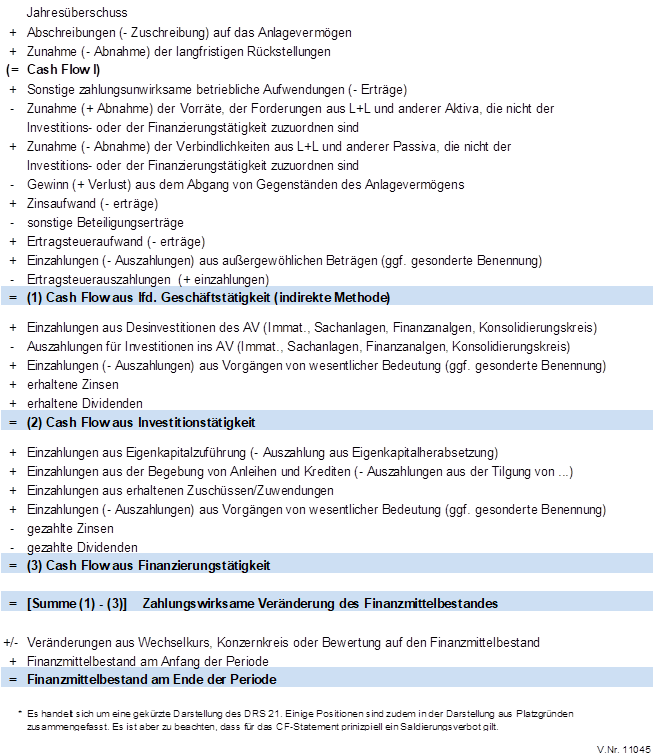

Größere Unternehmen können sich am CF-Statement orientieren. Dies ist für sie wegen der größeren IT-Unterstützung nicht nur einfacher, sondern zudem aussagekräftiger, weil die drei Haupttreiber der Liquidität (operative Tätigkeit, Investitionstätigkeit, Finanzierungstätigkeit) besser erkennbar sind.

Hier beispielhaft ein CF-Statement in verkürzter Form in Anlehnung an den DRS 21:

Auch wenn die dargestellte Vorgehensweise mit Arbeit verbunden ist, so ist sie im Falle einer Liquiditätskrise unumgänglich.

Eine solche Vorschau ist aber auch bei nicht gefährdeten Unternehmen eine sinnvolle Arbeit. Allein schon deshalb, damit der Geschäftsführer nicht zusätzlichen Haftungsrisiken ausgesetzt ist, die auch vor seinem Privatvermögen nicht Halt machen. Siehe dazu frühere Fach-News zur Business Judgement Rule (Business Judgement Rules Archive – CA controller akademie und Unternehmensplanung und Business Judgement Rule – CA akademie). Dabei muss die Krise nicht einmal selbstverschuldet sein.

Die Insolvenz eines großen Kunden, Corona-bedingte Umsatzrückgänge oder andere Gründe können auch gesunde Unternehmen in eine finanzielle Schieflage bringen. Trotzdem obliegt es der Sorgfaltspflicht eines ordentlichen Kaufmanns und damit der Geschäftsführung des Unternehmens, jederzeit über die finanzielle Situation des Unternehmens informiert zu sein. Der Aufwand relativiert sich zudem, wenn die Daten kontinuierlich gepflegt werden. Dadurch ergibt sich automatisch eine rollierende Vorschau. Leicht lassen sich so Maßnahmen identifizieren, welche die Finanzsituation verbessern (z. B. gezieltes Mahnwesen, rechtzeitige Ausweitung von Kreditlinien bei der Hausbank, Verschiebung nicht zwingend benötigter Investitionen, etc.). Bei größeren finanziellen Schieflagen sind zudem meist gravierende Maßnahmen erforderlich, die entsprechenden zeitlichen Vorlauf benötigen (z. B. qualifizierter Rangrücktritt von Gesellschaftern, Kapitalerhöhung, Stellung weiterer Sicherheiten bei der Hausbank, etc.). Auch hierzu verschafft die vorausschauende Liquiditätsplanung die benötigte Zeit.

Bleibt zuletzt die Frage, wie man das schwierige Thema der Wahrscheinlichkeit in den Griff bekommt. Hier ist insbesondere die Monte-Carlo-Simulation zu nennen, die methodisch Chancen und Risiken angemessen bewertet und darstellt.

Hinweis: Diese Informationen wurden mit großer Sorgfalt ermittelt. Trotzdem können wir keine Haftung oder Gewähr übernehmen. Dies ist keine juristische Beratung und kann diese auch nicht ersetzen. Bitte kontaktieren Sie einen Rechtsanwalt, wenn Sie sich in einer Insolvenz befinden könnten.

Autor: Dipl.-Oec. Guido Kleinhietpaß. Partner, Trainer und Consultant der CA controller akademie