")

Aktuelle News

- Controlling & Finance Transformation – So machen Sie Ihre Finanz- und Controllingabteilung zukunftsfähig

- KI, Nachhaltigkeit und globaler Wettbewerb in Zeiten von „The Perfect Storm“

- S/4HANA-Umstellung im FICO-Bereich: Herausforderungen und Chancen

- Transferpreise – neuer Pflicht-Bestandteil der Dokumentation

Seminarangebot zu diesem Thema

DPR – Tätigkeitsbericht 2020 und Prüfungsschwerpunkte 2021

Ende Januar hat die DEUTSCHE PRÜFSTELLE FÜR RECHNUNGSLEGUNG (DPR) ihren Tätigkeitsbericht für 2020 veröffentlicht. Schon allein aufgrund des 15-jährigen Bestehens wäre dieser Bericht einen Blick wert gewesen. Angesichts des Skandals um Wirecard und der daraus resultierenden Kündigung des konstituierenden Anerkennungsvertrags durch das Bundesjustizministerium – mit Wirkung Ende 2021 – kommt diesem Tätigkeitsbericht eine noch höhere Bedeutung zu, insbes. bei folgenden Themen:

- direkte Auswirkungen auf Bilanzierungsfragen nach HGB und IFRS

- Umgang mit Risiken in Anhang und Lagebericht

Bei beiden Themen steigen die Anforderungen hinsichtlich der Informationen, die eine Controlling-Abteilung für den Jahresabschluss zuliefern sollte. Aber sowohl Bilanzierungskenntnisse als auch Fragen der Risikobeurteilung – insbes. die Monte-Carlo-Simulation – zählen nicht zu den Stärken vieler Controller. Im Rahmen von Planungsfragen (Stichwort „Business Judgement Rule“) haben wir in vergangenen Fach-News dazu ja bereits eindeutig Stellung genommen.

Beginnen wir mit der Rückschau

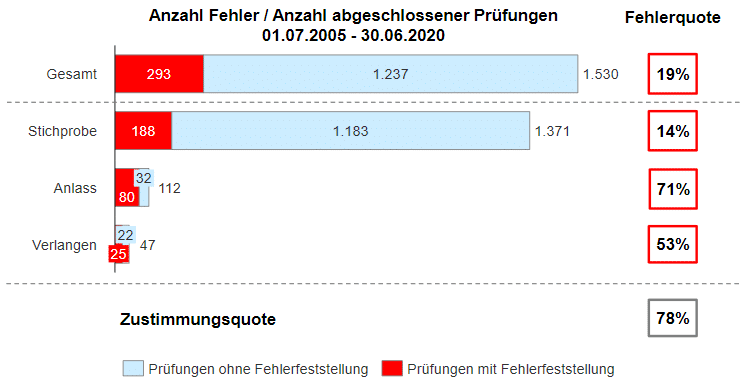

Wenn man das Jahr 2020 mit den Jahren zuvor vergleicht, dann sind leichte Schwankungen erkennbar. Die Fehlerquote von 15% (Vorjahr 20%) und die Anzahl der abgeschlossenen Prüfungen, nämlich 74 (Vorjahr 86) weisen wohl die relativ stärkste Abweichung auf. Mit 75% (Durchschnitt 2017-2020: 84%) Zustimmung seitens der Unternehmen zu den festgestellten Fehlern liegt die Akzeptanz aber immer noch recht hoch. Genauso übrigens wie die durchschnittliche Prüfdauer von rund 9,5 Monaten (Vorjahr 8,5). Wenn man die Besonderheiten des Jahres (Corona, Wirecard) mit in Betracht zieht, dann sind die Abweichungen jedoch nachvollziehbar. Prüfungsschwerpunkte waren übrigens auch in 2020 der IFRS 15 („Erlöse aus Verträgen mit Kunden“), IFRS 9 („Finanzinstrumente“) und IFRS 16 („Leasingverhältnisse“).

Quelle: DPR Tätigkeitsbericht 2020, Seite 5, 15 Jahre DPR – Anzahl abgeschlossener DPR-Prüfungen nach Prüfungsarten (inkl. Fehlerquoten) und Zustimmungsquote

Wer angesichts der scheinbar geringen Anzahl an Prüfungen nach der praktischen Relevanz fragt, der mag zunächst auf die Anzahl der betroffenen Unternehmen schauen. Es sind rund 550 Unternehmen, die dem sogenannten „Enforcement“, d.h. einer Überwachung und Durchsetzung der normenkonformen Anwendung der Rechnungslegungsvorschriften, unterliegen. Es handelt sich per Definition um die Unternehmen, deren Wertpapiere zum Handel zugelassen sind und – das ist wichtig – in Deutschland ihren Sitz haben. Es sind also mehr als die gut 160 Unternehmen von DAX 30 (ab Sept 2021 dann DAX 40), MDAX, SDAX, TecDAX. Auch deutsche Unternehmen an ausländischen Börsen sind betroffen. Es handelt sich im Regelfall um die besonders großen Konzerne – mit entsprechend vielen Tochterunternehmen und Mitarbeitern, über die wir hier reden.

Prüfungsschwerpunkte 2021

Für das laufende Jahr gibt es vier statt der üblichen drei „European Common Enforcement Priorities“. Hinzu kommen wiederum die zwei nationalen Prüfungsschwerpunkte. Insbesondere die Auswirkungen von Corona als auch in der Vergangenheit besonders fehleranfällige Sachverhalte wurden hierbei festgelegt:

- IAS 1 Darstellung des Abschlusses

-

- Annahmen bezüglich der Unternehmensfortführung

- Wesentliche Ermessensentscheidungen und Schätzungsunsicherheiten

- Darstellung von Covid-19-Sachverhalten im Abschluss

- IAS 36 Wertminderung von Vermögenswerten

- IFRS 9 Finanzinstrumente und IFRS 7 Finanzinstrumente: Angaben

- IFRS 16 Leasingverhältnisse

- IAS 24 Angaben über Beziehungen zu nahestehenden Unternehmen und Personen

- 315 HGB Konzernlagebericht – Risikoberichterstattung unter Beachtung der Auswirkungen von Covid-19

Dabei wird ausdrücklich betont, dass korrespondierende Angaben im Anhang ebenfalls im Fokus stehen.

Ausblick

Der Fall Wirecard war sicherlich in vielerlei Hinsicht ein einschneidendes Erlebnis. Die Kündigung des konstituierenden Anerkennungsvertrags durch das Bundesjustizministerium – mit Wirkung Ende 2021 – verführt zu der Vermutung, dass die oben beschriebenen Kontrollen künftig eingestellt werden könnten. Der Referentenentwurf zum FISG („Gesetz zur Stärkung der Finanzmarktintegrität“) vom Ende letzten Jahres zeigt aber genau in die entgegengesetzte Richtung. Schon der Name zeigt, dass es sich um ein „Mehr“ und nicht um „Weniger“ oder gar ein „Abschaffen“ handelt. Das bislang praktizierte, zweistufige Enforcement-Verfahren, ist weiterhin eine Möglichkeit – ebenso wie die Durchführung durch die DPR unter einem neuen konstituierenden Vertrag. Die zusätzlichen Möglichkeiten der BaFin, insbesondere im Bereich Bilanzbetrug und -manipulation, seien nur der Vollständigkeit halber erwähnt. Spannend wird es sein, ob es mit zeitlicher Verzögerung auch für „die Unternehmen der zweiten Reihe“, also Unternehmen, die bislang nicht dem Enforcement unterliegen, zu einer stichprobenartigen Kontrolle kommen wird.

Interessieren Sie sich für tiefere IFRS-Kenntnisse, wollen Sie aktuelle Entwicklungen in den IFRS verfolgen oder ist der Konzernabschluss Ihr Thema? Dann könnten Sie an einem der folgenden Seminare interessiert sein:

- Certified IFRS Specialist CA (CISCA), nächster Termin 12.-16.07.2021

- IFRS – aktuelle Entwicklungen und Praxisfragen, nächster Termin 20.05.2021

- Konzernrechnungslegung nach HGB und IFRS, nächster Termin 19.-20.04.2021

Autor: Dipl.-Oec. Guido Kleinhietpaß. Partner, Trainer und Consultant der CA controller akademie