")

Aktuelle News

- Controlling & Finance Transformation – So machen Sie Ihre Finanz- und Controllingabteilung zukunftsfähig

- KI, Nachhaltigkeit und globaler Wettbewerb in Zeiten von „The Perfect Storm“

- S/4HANA-Umstellung im FICO-Bereich: Herausforderungen und Chancen

- Transferpreise – neuer Pflicht-Bestandteil der Dokumentation

Seminarangebot zu diesem Thema

Die EU-Taxonomie – ein Instrument für nachhaltiges Wirtschaften

Seit dem 01.01.2025 gelten für alle großen Unternehmen (mehr als 50 Mio. EUR Umsatz, mehr als 25 Mio. EUR Bilanzsumme, mehr als 250 Mitarbeiter; mindesten zwei dieser drei Kriterien müssen an zwei aufeinanderfolgenden Abschlussstichtagen erfüllt sein) die Berichtsvorschriften der EU-Taxonomie. Vielen Unternehmen – und auch vielen Controlling-Abteilungen – scheint jedoch die Dringlichkeit und auch der damit verbundene Aufwand nicht bewusst zu sein.

Was verbirgt sich hinter der EU-Taxonomie?

Die EU-Taxonomie-Verordnung ist ein zentraler Bestandteil des European Green Deal und soll einheitliche Kriterien dafür schaffen, welche wirtschaftlichen Aktivitäten als ökologisch nachhaltig gelten. Sie stellt also ein Klassifizierungssystem für nachhaltige Unternehmensaktivitäten dar. Sie wurde eingeführt, um Investitionen gezielt in umweltfreundliche Bereiche lenken zu können. Aus Controlling-Sicht liefert sie ein Regelwerk, das es erleichtert, die Nachhaltigkeitsperformance des eigenen Unternehmens oder von Investitionen zu bewerten.

Die sechs Umweltziele der EU

Ökologische Nachhaltigkeit beschreibt die EU-Taxonomie-Verordnung mit sechs Umweltzielen:

- Beitrag zum Klimaschutz

- Anpassung an den Klimawandel

- Nachhaltige Nutzung und Schutz von Wasser- und Meeresressourcen

- Übergang zu einer Kreislaufwirtschaft

- Vermeidung und Verminderung von Umweltverschmutzung

- Schutz und Wiederherstellung der Biodiversität und Ökosysteme.

Um als nachhaltig zu gelten, muss eine wirtschaftliche Tätigkeit einen wesentlichen Beitrag zu einem dieser Ziele leisten, ohne ein anderes erheblich zu beeinträchtigen. Sie muss außerdem unter Einhaltung des sozialen Mindestschutzes für Arbeitssicherheit und Menschenrechte ausgeübt werden.

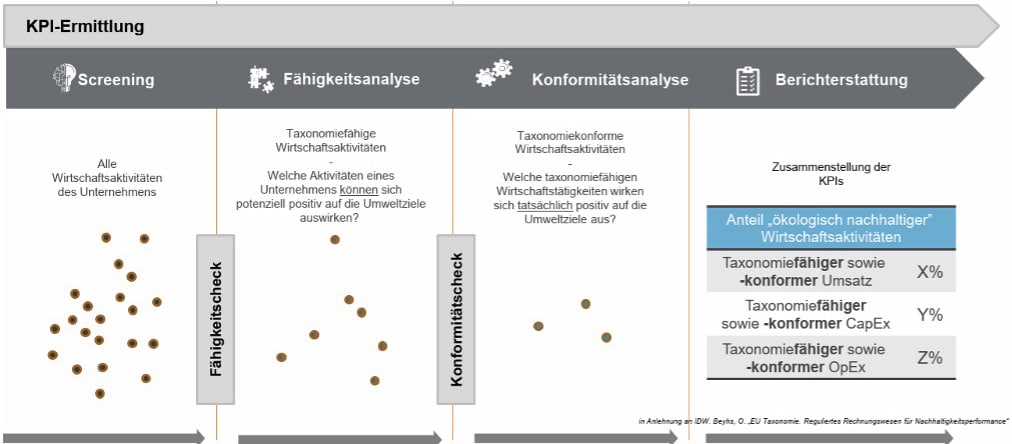

Screening der Berichtspflichten und Berichtsinhalte

Angesichts der komplizierten Ermittlung empfiehlt sich ein mehrstufiger Filterprozess: Der erste Schritt besteht in einem umfassenden Screening der eigenen Geschäftsaktivitäten hinsichtlich der geforderten Pflichtkennzahlen Netto-Umsätze, Investitionen (CapEx) und Betriebsaufwendungen (OpEx). Nachdem eine umfassende Identifikation der möglichen relevanten Wirtschaftsaktivitäten durchgeführt wurde, ist der nächste zentrale Schritt die Taxonomiefähigkeitsanalyse, die darauf abzielt, alle potenziell relevanten wirtschaftlichen Aktivitäten eines Unternehmens zu identifizieren. Dies umfasst die Zuordnung der Aktivitäten zu den sechs Umweltzielen und die Bewertung, ob diese grundsätzlich die Anforderungen der EU-Taxonomie potenziell erfüllen könnten.

Die taxonomiefähigen Wirtschaftsaktivitäten sind in einem nächsten Schritt auf Taxonomiekonformität zu prüfen, d.h. erst jetzt kommen die von der Taxonomie-Verordnung vorgegebenen technischen Bewertungskriterien wie Grenzwerte für Emissionen oder Vorgaben zur Ressourcennutzung zum Tragen. Sie müssen erfüllt sein, damit die Tätigkeit als taxonomiekonform eingestuft werden kann. Im Unterschied zur CSRD gibt die Taxonomie damit konkret einzuhaltende Grenzwerte vor.

Abb. 1: Schrittweises Vorgehen bei der Taxonomie-Berichterstattung (Quelle: Rödl & Partner, CA-Fachseminar Nachhaltigkeitsberichterstattung nach CSRD und EU-Taxonomie)

Die im rechten Teil der Abbildung zu sehenden Berichtspflichten sind wie bereits erwähnt in den Jahresabschluss 2025 mitaufzunehmen. Die Datenerhebung sollte also am 01.01.2025 begonnen haben!

Wenn Sie wissen möchten, wie Sie das Thema Nachhaltigkeitsberichterstattung strukturiert angehen und welche Stolperfallen Sie unbedingt vermeiden sollten – unser Spezialist Dr. Christian Maier erwartet Sie vom 07. – 08. Mai in Köln oder vom 07. – 08. Oktober auch live online.

Wir freuen uns auf Sie!

Autor

Gerhard Radinger

Partner und Trainer der CA controller akademie