")

Aktuelle News

- Controlling & Finance Transformation – So machen Sie Ihre Finanz- und Controllingabteilung zukunftsfähig

- KI, Nachhaltigkeit und globaler Wettbewerb in Zeiten von „The Perfect Storm“

- S/4HANA-Umstellung im FICO-Bereich: Herausforderungen und Chancen

- Transferpreise – neuer Pflicht-Bestandteil der Dokumentation

Seminarangebot zu diesem Thema

Business Partnering in Zeiten drohender Insolvenzen

Erneut wird die (teilweise) Aussetzung der Insolvenzpflicht verlängert – auf den 30. April 2021. Technisch könnte man das wie folgt nüchtern zusammenfassen:

Das „COVID-19-Insolvenzaussetzungsgesetz“ vom 27. März 2020 (BGBl. I S. 569), das zuletzt durch Artikel 10 des Gesetzes vom 22. Dezember 2020 (BGBl. I S. 3256) geändert worden ist, wurde durch das „Gesetz zur Verlängerung der Aussetzung der Insolvenzantragspflicht und des Anfechtungsschutzes für pandemiebedingte Stundungen sowie zur Verlängerung der Steuererklärungsfrist in beratenen Fällen und der zinsfreien Karenzzeit für den Veranlagungszeitraum 2019“ erneut geändert.

Inwiefern sind wir Controller davon betroffen?

Auf der Meta-Ebene ist die Sorge des Gesetzgebers vor einer Insolvenzwelle damit mehr als deutlich gemacht worden. Das überrascht kaum noch jemanden. Aus den Stellungnahmen der verschiedenen Wirtschaftsverbände ist dies vielen längst bekannt. Gäbe es noch offene Kneipen oder Bars, so würde die Angst um den Arbeitsplatz vermutlich das Gespräch dominieren.

Und wie verhält es sich in den Finanzfunktionen wie der Debitorenabteilungen, dem Mahnwesen oder dem Controlling? Dominiert das Thema jetzt die Aufgaben in der Abteilung? „To control“ heißt schließlich steuern und nicht nachträglich über etwas berichten. Reporting ist nur eine Unterstützungsfunktion der Steuerung. Wer in einigen Wochen nicht „hinterherlaufen“ will, der muss dem Management auch steuerungsgeeignete Kennzahlen zur Verfügung stellen und Maßnahmen vorschlagen. Wie wäre es, wenn für die wichtigsten Kunden eine Analyse des frisch veröffentlichten Jahresabschluss 2020 durchgeführt würde um das Risiko einer Insolvenz einzuschätzen? Wie wirken sich potenzielle Forderungsausfälle auf den Gewinn und die Liquidität aus? Die Analyse könnte man auch für zentrale Lieferanten durchführen, die nicht ohne weiteres ersetzbar sind. Was würde ein Produktionsstillstand kosten und was wären die Kosten, um den Stillstand zu verhindern?

Wer als Controller heute schon als Business Partner lebt, der wird von sich aus auf Vertrieb und Einkauf zugegangen sein und seine Hilfe angeboten haben. Dort wo der Kontakt besonders gut ist und die Unterstützung wertgeschätzt wird, werden die Abteilungen vielleicht sogar beim Controller-Service um Hilfe gebeten haben. Wieder andere Controllerinnen und Controller nutzen die Gelegenheit für einen Einstieg in echtes Business Partnering. Wir wünschen jeder Controllerin und jedem Controller, dass dies gelingt.

Machen Sie Ihr Wissen dem Manager nutzbar: bringen Sie es in Meetings, Projekte oder den Monatsbericht ein. Vielleicht auch als Ergänzung zu einem bestehenden Bericht. Vielleicht findet eine neue Kennzahl ja Interesse und weckt den Wunsch nach mehr. Aus meiner aktiven Zeit als Controller in der Chemie habe ich einen wichtigen Spruch behalten: „Controller müssen Not auch mal synthetisieren können“. Das meinte damals „künstlich erzeugen“ – im Sinne von „rechtzeitig, bevor es sich von alleine dahin entwickelt“. Denn dadurch verschafften wir Controller dem Management die nötige Zeit, in denen Maßnahmen ergriffen werden und wirken konnten.

Aus einem Jahresabschluss „Not synthetisch erzeugen“ kann natürlich nur, wer fachlich auch die Kennzahlen der Finanzanalyse beherrscht und die Angaben von HGB- und IFRS-Abschlüssen interpretieren kann.

All denen, die als Kunden unsere Fachnews lesen, sei eine „kleine Hilfe beim Wiedereinstieg“ gegeben:

- Kennzahlen zur Finanzanalyse finden Sie in der Mappe zur Stufe 2 – Financial & Management Accounting

- Das Begleitbuch zur Stufe 2 „Finanz-Controlling“ beinhaltet nicht nur die Kennzahlen, sondern auch viele gerechnete Beispiele

- Zur Auffrischung der Rechnungslegungskenntnisse könnten Sie die Unterlagen Ihres Vertiefungsseminars aus der Themenwelt Accounting&Finance heranziehen. Bereits mit dem Einstiegsseminar „Rechnungslegung für Controller“ haben Sie eine sehr gute Grundlage.

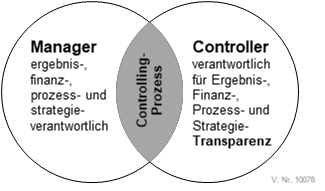

In die „Schnittmenge mit dem Manager“ kommen Sie übrigens am besten mit dem Wissen der Stufe 1 – Controllers Best Practice. Ein Blick ins Kapitel 1 der Mappe oder ins Buch „Controller Praxis“ mag Sie dabei anregen.

Happy Controlling!